Spremembe v bančni sektor zdaj pospešeno, banka zdaj opazi spremembe v letu, za katerega so včasih trajala desetletja. Te spremembe se odražajo tako v razmerjih med posojili in vlogami kot tudi v bilanci stanja bank, kar posledično vpliva na poslovanje banke.

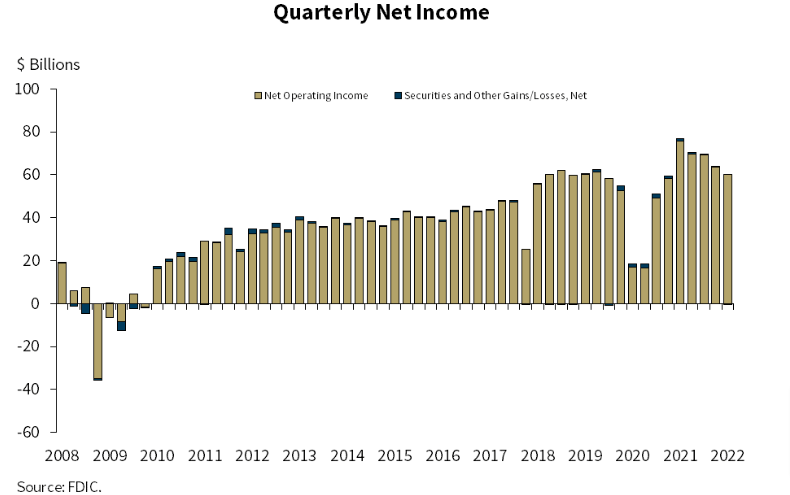

Po podatkih FDIC se je četrtletni neto dohodek bančne industrije v prvem četrtletju 22 v primerjavi z letom 1 zmanjšal za 2022 %. poročilo objavljeno 24. maja. Ker so banke skupnosti poročale o rahlem zmanjšanju neto dohodka, se je kreditna kakovost izboljšala, neto obrestne marže pa so ostale stabilne glede na četrtletje (QoQ).

Po pandemiji je bančni sektor svojo pozornost preusmeril na boljše razumevanje trenutnih razmer, da bi pospešil reformo. Vendar pa je leto 2022 postalo še toliko bolj zahtevno, saj je naraščala inflacija in vojna v Ukrajini je povzročila različne motnje na trgu.

Medtem je vršilec dolžnosti predsednika FDIC Martin J. Gruenberg ponudil razlago o stanju bančne industrije v FDIC sporočilo za javnost:

»Bančna industrija je poročala o zmanjšanju čistega dobička zaradi povečanja stroškov rezervacij. Raven kapitala in likvidnosti ostajata močna. Poleg tega sta rast posojil in kazalniki kreditne kakovosti na splošno ugodni. V prihodnosti bodo inflacijski pritiski, naraščajoče obrestne mere ter nadaljnja pandemija in geopolitična negotovost verjetno ovira za dobičkonosnost bank, kreditno kakovost in rast posojil.

Rast vlog in količnika rezerv

Na splošno so se vloge v bankah v prvem četrtletju 1 še naprej povečevale, kar je vodilo z rastjo zavarovanih vlog v višini 2022 milijarde dolarjev, kar je 230.7-odstotno povečanje v četrtletju. V primerjavi z zgodovinskimi ravnmi ostajajo vloge povišane, medtem ko so stopnje rasti v letih 1.2 in 2020 pod skrajnimi četrtletji.

Podobno se je premoženje bank, ki so navedene kot "problematične banke", povečalo za 3 milijarde dolarjev, na skupno 173.1 milijarde dolarjev, kar je primerljivo z ravnmi iz leta 2013. Kljub temu se je število bank, ki so navedene kot "problematične banke", zmanjšalo in je najnižje od začetka četrtletnega zbiranja podatkov o bančni uspešnosti leta 1984.

Nasprotno pa je stanje sklada za zavarovanje vlagateljev (DIF) znašalo 123 milijard dolarjev, kar je zmanjšanje za 100 milijonov dolarjev za četrtletje, kar predstavlja prvo zmanjšanje v več kot desetletju. Zavarovane vloge so se v prvem četrtletju povečale za 2.5 % na 1 bilijonov dolarjev. Ti dejavniki so prispevali k zmanjšanju stopnje rezerv za 10 %, ne da bi upoštevali porast vlog, ki smo ga opazili med pandemijo, upad stopnje rezerv, ki ga ni bilo opaziti od leta 1.23.

Težko bi trdili, da bančna industrija od zloma leta 2008 ni naredila velikega napredka, zaradi česar so nekatere banke propale in stranke izgubile svoje prihranke. Tedanje delnice bank so doživele množične ponovne ocene, a kot kaže zdaj, so bilance bank stabilne in se še izboljšujejo.

Vir: https://finbold.com/us-commercial-banks-report-a-22-drop-in-2022-q1-aggregate-net-income/