Ta objava je bila prvotno objavljena na TKer.co.

Prejšnji teden so delnice padle na najnižjo raven od novembra 2020. Indeks S&P 500 je padel za 2.9 % in teden zaključil pri 3,585.62. Indeks je zdaj padel za 25.2 % glede na zaključno najvišjo vrednost 3. januarja pri 4,796.56.

V zadnjih dneh je bilo v svetu nekaj vznemirljivih dogodkov.

Uradniki Federal Reserve so medtem še naprej ponavljati ostro držo centralne banke kljub padanju tečajev delnic in naraščajočemu tveganju recesije.

Ni jasno, kako se bodo vsi ti dogodki razpletli. In ni znano, katere druge novice se lahko pojavijo, ki bi lahko destabilizirale svetovne finančne trge.

Vemo pa, da obstaja dolga zgodovina dogodkov ki je pretresla trge in šokirala gospodarstvo. In vemo tudi, da trgi in gospodarstvo sčasoma postal močnejši. Preberi več tukaj, tukajin tukaj.

Iz zgodovine delniškega trga se lahko veliko naučimo. Ena stvar je gotova: Če si lahko vzamete čas, ne želite zamuditi rallyja.

Trg se vedno vrne močnejši: Spodnji grafikon izvira iz Callie Cox iz eToro. Prikazuje odstotek izgub v S&P 500 med medvedjimi trgi od leta 1956 in odstotne rasti na bikovskih trgih, ki so sledile.

To je opomnik na Tržna resnica TKer št. 4: Delnice ponujajo asimetrično rast. Z drugimi besedami, čeprav lahko izgubite le toliko, kot ste vložili, lahko zaslužite večkratnik tega, kar ste vložili navzgor.

Prvi dve leti okrevanja sta ogromni: Ta tabela izvira iz Ryan Detrick iz Carson Group. V prvem letu okrevanja trga je S&P 500 v povprečju dosegel neverjetnih 30 %. V drugem letu S&P 500 v povprečju doda še 37 %.

Dobri dnevi se zgodijo blizu slabih dni: Od Greg Davis iz Vanguarda: »Uspešno časovno določanje borznega trga je skoraj nemogoče, delno zato, ker se najboljši trgovalni dnevi običajno združijo okoli najslabših. In zamuda le nekaj teh dni relija ima presenetljivo velik učinek. Če pogledamo tržne podatke, ki segajo veliko dlje v preteklost, do leta 1928, bi odsotnost na borzi samo najboljših 30 trgovalnih dni povzročila polovico nižjega donosa v tem obdobju.«

Več o tem, kako najboljši dnevi pogosto sledijo najslabšim, preberite ta.

Delnice lahko rastejo, ko brezposelnost narašča: Spodnji grafikon je iz četrtega četrtletja družbe JPMorgan Asset Management Vodnik po trgih. Prikazuje, kako sta se S&P 500 (zelena črta) in stopnja brezposelnosti (vijolična črta) gibala okoli zadnjih devet recesij (zasenčeno območje).

Kot lahko vidite, obstaja veliko primerov, ko bodo delnice rasle, ko bo stopnja brezposelnosti več mesecev naraščala. To je opazno in pravočasno kot mi pripraviti na ohlajanje ameriškega trga dela. To je tudi opomnik, da so delnice a diskontnega mehanizma, določanje cen v tem, kar se pričakuje, in ne v tem, kar se trenutno dogaja.

Nobena od zgornjih statistik vam ne bo povedala veliko o tem, kje bo trg v naslednjih dneh, tednih ali mesecih. Lahko bi bili na dnu. Ali pa bi lahko šli precej nižje.

Toda za dolgoročne vlagatelje, čas na trgu je pomembnejši od časa na trgu.

"Splača se ostati vložen in uravnotežen ravno takrat, ko je to najtežje," je opozoril Davis.

Pregled makro prečnih tokov 🔀

Upoštevati je bilo nekaj pomembnih podatkovnih točk iz prejšnjega tedna:

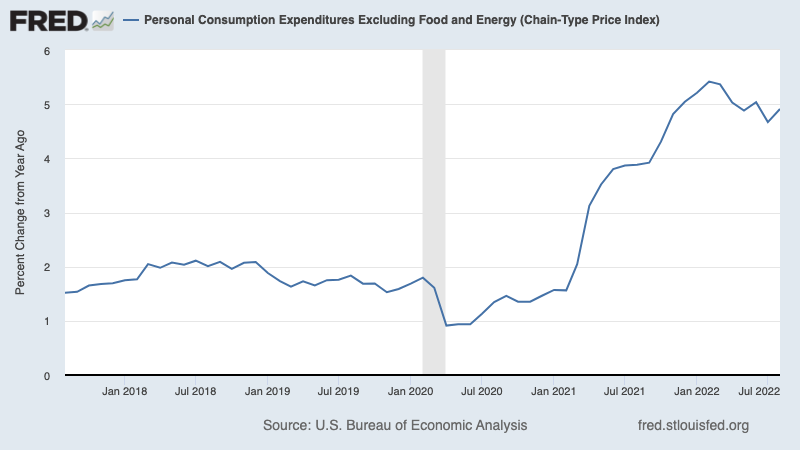

???? Inflacija je še vedno visoka. osnovni indeks cen PCE — želeno merilo inflacije Federal Reserve — se je avgusta povečalo za 4.9 % v primerjavi z letom prej. To je manj od 4.8-odstotne stopnje v juniju in 5.4-odstotne najvišje stopnje v februarju, vendar je precej nad 2-odstotno ciljno obrestno mero Feda.

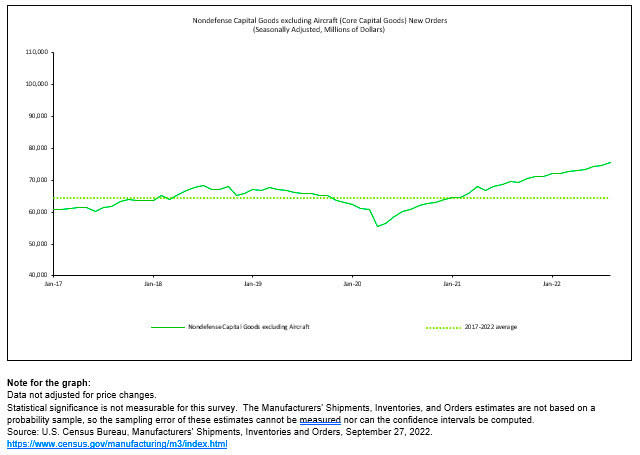

???? Podjetja vlagajo vase. Naročila za neobrambno investicijsko blago, razen letal – aka temeljni kapital ali poslovna naložba — se je avgusta povzpel za 1.3 % na rekordnih 75.6 milijarde dolarjev. Medtem ko te nominalne številke niso prilagojeni za inflacijo, kljub temu odražajo odpornost podjetij v ZDA. To je zakaj vsaka recesija, s katero se lahko soočimo, bo verjetno blaga.

Oren Klatchkin iz Oxford Economics: »Proizvodnja ima trenutno dovolj zagona, da prenese stres zaradi pritiskov navzdol, vendar bo sotočje visoko povišane inflacije, višjih obrestnih mer, oslabljenega povpraševanja in slabega razpoloženja povzročilo težave pri dejavnosti trajnih dobrin naslednje leto. Spodbudno bo dejstvo, da bo mehčanje povzročilo boljše ravnotežje med ponudbo in povpraševanjem ter zmanjšalo stres v dobavnih verigah.«

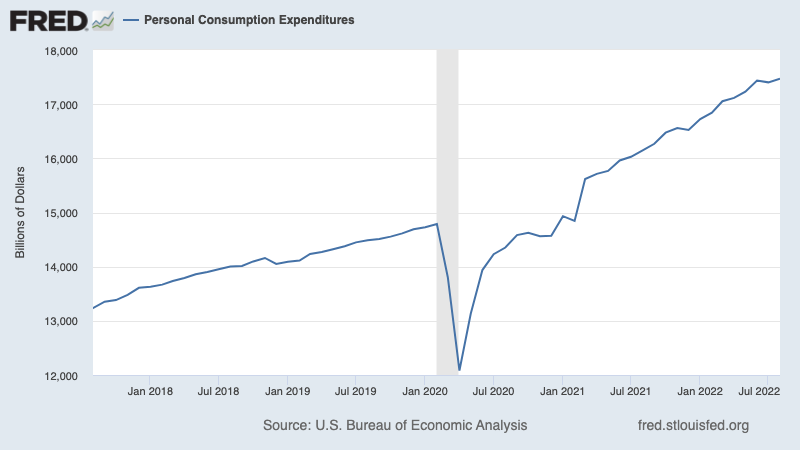

🛍 Potrošniki še vedno trošijo. Izdatki za osebno potrošnjo avgusta povečal za 0.4 % na letno prilagojeno stopnjo 17.47 bilijona USD. Ob upoštevanju inflacije se je realna poraba povečala za 0.1 %.

💵 Potrošniki posegajo po presežnih prihrankih, ki so še vedno visoki. Odvečni prihranki — od februarja 2020 se je zaradi kombinacije vladne finančne podpore in omejenih možnosti porabe med pandemijo nakopičilo dodatno denarno število potrošnikov, ki so padli z najvišjih vrednosti, saj potrošniki še naprej trošijo ob visoki inflaciji. Kljub temu imajo potrošniki še vedno dodatnih 1.3 bilijona dolarjev kupne moči niso imeli pred pandemijo. Vendar ta denar je ohranjanje visokega inflacijskega povpraševanja.

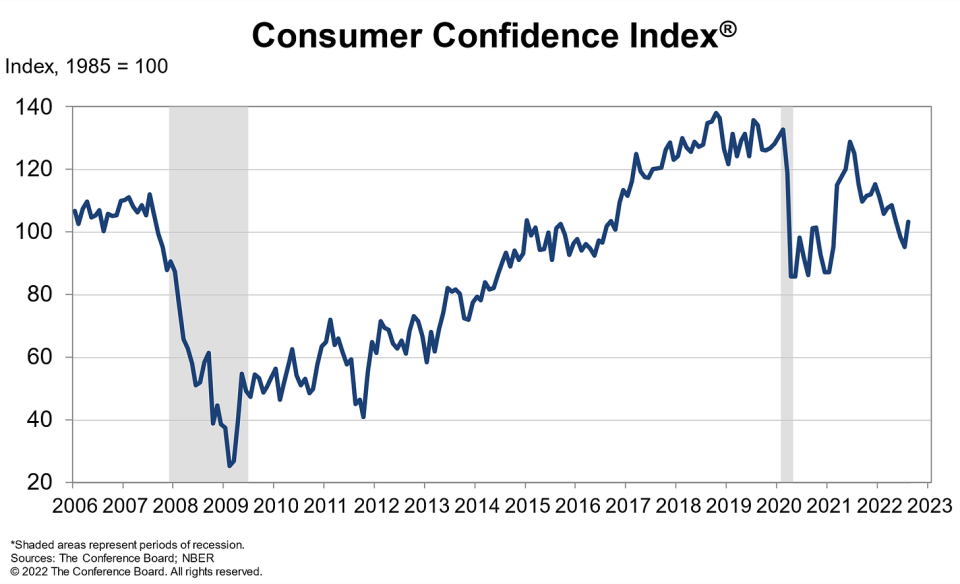

🛍 Razpoloženje se izboljša. Od Lynn Franco iz konferenčnega odbora: »Zaupanje potrošnikov se je avgusta povečalo, potem ko je padalo tri mesece zapored. Indeks trenutnih razmer je zabeležil rast prvič po marcu. Indeks pričakovanj se je prav tako izboljšal od julijske 9-letne najnižje vrednosti, vendar ostaja pod odčitkom 80, kar kaže, da se tveganja recesije nadaljujejo. Zaskrbljenost glede inflacije se je še naprej umikala, vendar je ostala visoka. Medtem so se nakupne namere po julijskem umiku povečale, namere o dopustu pa so dosegle najvišjo vrednost v zadnjih 8 mesecih. Če pogledamo naprej, lahko avgustovsko izboljšanje zaupanja pomaga podpreti porabo, vendar inflacija in dodatni dvigi obrestnih mer še vedno predstavljajo tveganje za gospodarsko rast na kratek rok.«

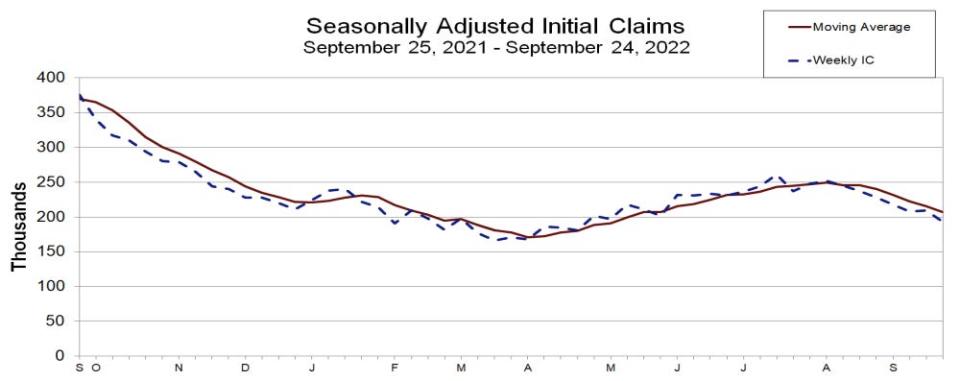

💼 Trg dela se drži. Čeprav se gospodarstvo ohlaja in zaposlovanje upočasnjuje, se zdi, da delodajalci tesno držijo svojih zaposlenih. Začetni zahtevki za zavarovanje za primer brezposelnosti padlo na 193,000 za teden, ki se je končal 24. septembra, kar je manj od 209,000 teden prej. Medtem ko se je število dvignilo z najnižje vrednosti v zadnjih šestih desetletjih, ko je bilo marca 166,000, ostaja blizu ravni iz obdobij gospodarske rasti.

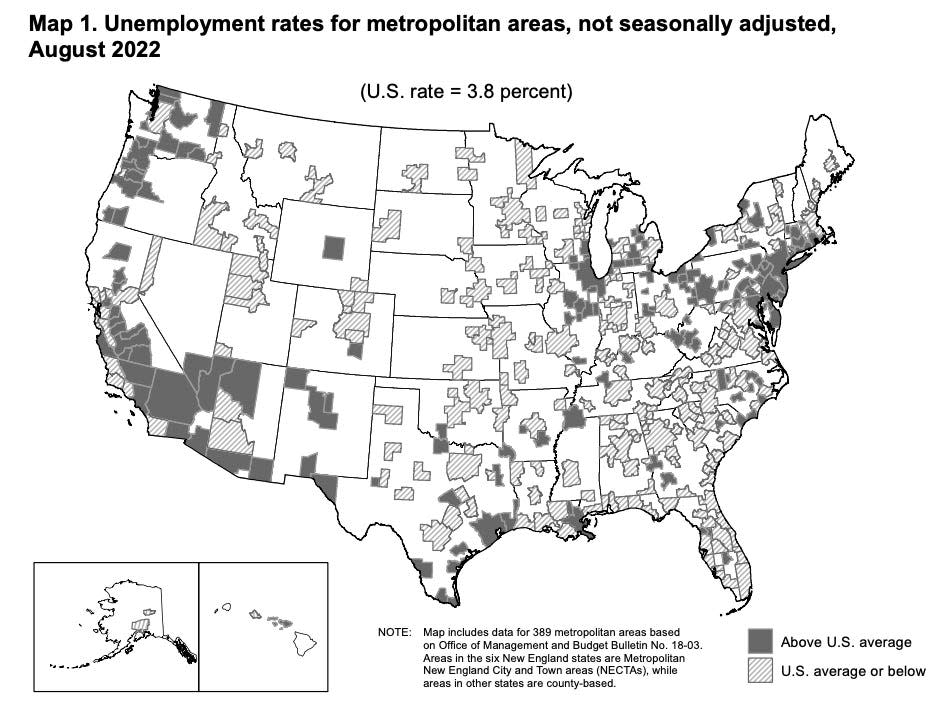

???? Brezposelnost upada v večini metropol. Iz BLS: »Stopnja brezposelnosti je bila avgusta nižja kot leto prej na 384 od 389 metropolitanskih območij in višja na 5 območjih ... Skupno 209 območij je imelo avgustovsko stopnjo brezposelnosti pod stopnjo ZDA 3.8 %, 161 območij je imelo stopnjo nad njo in 19 območij je imelo stopnje, ki so bile enake tistim v državi.«

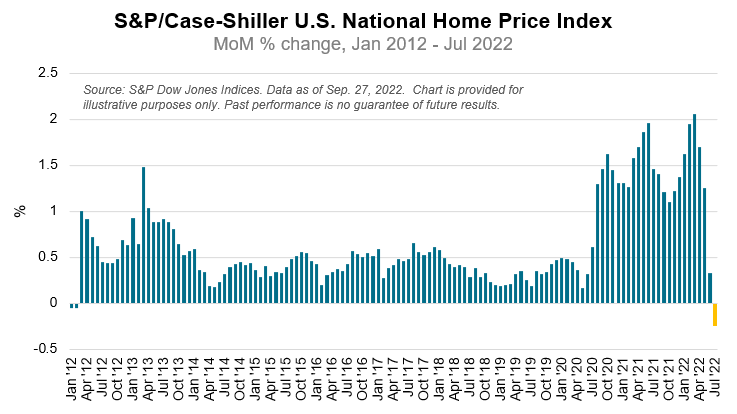

🏘 Cene stanovanj padajo. Glede na Indeks S&P CoreLogic Case-Shiller, so cene stanovanj v juliju medmesečno padle za 0.2 %, kar je bil prvi padec po februarju 2012. Craig Lazzara iz S&P DJI: »Čeprav cene stanovanj v ZDA ostajajo precej nad ravnmi izpred leta, julijsko poročilo odraža močno upočasnitev ... Kot Federal Reserve še naprej dviguje obrestne mere, hipotekarno financiranje je postalo dražje, proces, ki traja še danes. Glede na obete o zahtevnejšem makroekonomskem okolju se lahko cene stanovanj še naprej upočasnjujejo.«

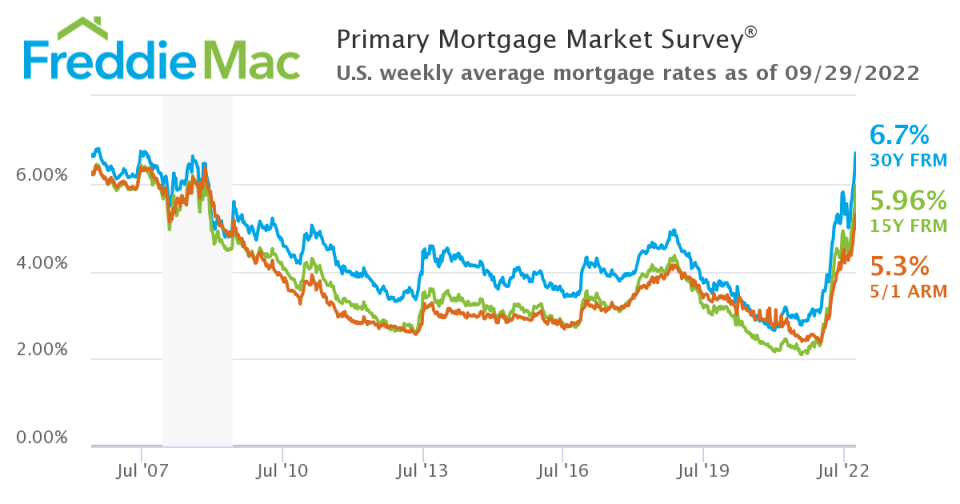

📈 Hipotekarne obrestne mere poskočijo. Po navedbah Freddie Macpovprečna 30-letna hipoteka s fiksno obrestno mero se je dvignila na 6.7 %, kar je najvišja raven od julija 2007.

📉 Padajo vloge za hipoteke. Od Joel Kan iz MBA: »Prošnje za nakup in refinanciranje so prejšnji teden upadle, saj so hipotekarne obrestne mere še naprej rasle na večletne najvišje vrednosti po bolj agresivnih političnih ukrepih Federal Reserve za znižanje inflacije. Poleg tega nestanovitnost hipotekarnih obrestnih mer prispeva k nestanovitnosti hipotekarnih obrestnih mer.«

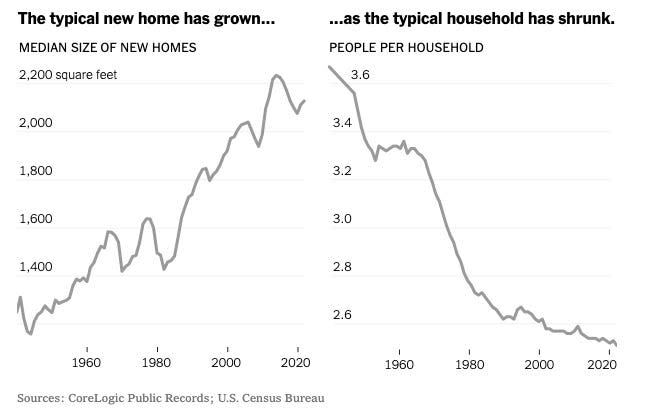

🏰 Domovi so večji in v njih živi manj ljudi. Iz NY Times: »Majhna samostojna hiša po vsej državi je skoraj izginila zaradi novogradnje. Le približno 8 % novih enodružinskih hiš danes meri 1,400 kvadratnih čevljev ali manj. V štiridesetih letih prejšnjega stoletja je bilo po CoreLogic skoraj 1940 odstotkov novih hiš tako majhnih.«

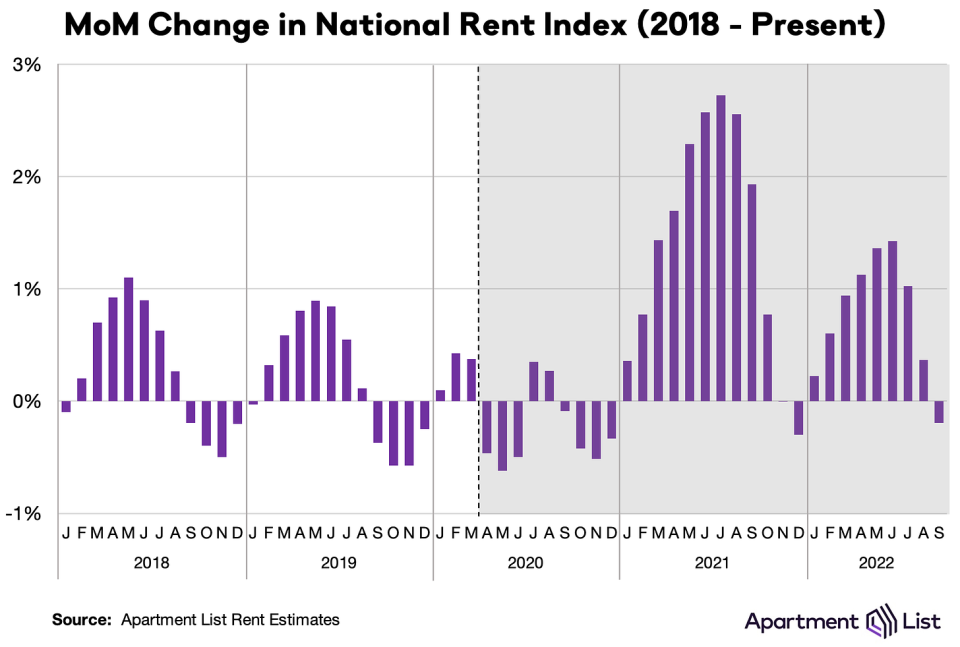

📉 Najemnine so nižje. Od Chris Salviati iz seznama stanovanj: "Naš nacionalni indeks je septembra *padel* za 0.2 % mesečno, kar je bil prvi mesečni padec po lanskem decembru."

🔨 Dobavne verige gradbenega materiala so se izboljšale. Od John Burns iz podjetja John Burns Real Estate Consulting: »Nekaj dobrih novic. Noben trgovec z gradbenim materialom nam ni povedal, da se je avgusta dobavna veriga poslabšala.«

Sestavimo vse skupaj 🤔

Kljub Fed-u agresivna prizadevanja da bi ohladili inflacijo z upočasnitvijo gospodarstva, povpraševanje ne pada s pečine.

Trg dela ostaja zelo močan, z aktivnost odpuščanj je blizu rekordno nizkih vrednosti. In tako potrošniška poraba ostaja prožna, podprta z a gora odvečnih prihrankov. Medtem je poslovna poraba močna. Ti trendi so preprečiti, da bi recesija postala gospodarska nesreča.

Medtem ko cene zavetišč kažejo znake ohlajanja, agregatne mere inflacije ostajajo zelo visoke.

So pripravite se, da se stvari ohladijo nadalje glede na to, da je Fed očitno odločen pri svojem boj za obvladovanje inflacije. Recesijska tveganja se bodo še stopnjevala in analitiki bodo nadaljevali zmanjšati svoje napovedi zaslužka. Za zdaj vse to omogoča a uganka za borzo in gospodarstvo, dokler ne dobimo "prepričljivi dokazi” da je inflacija res pod nadzorom.

Ta objava je bila prvotno objavljena na TKer.co.

Sam Ro je ustanovitelj TKer.co. Spremljajte ga na Twitterju na @SamRo.

Preberite zadnje finančne in poslovne novice Yahoo Finance

Prenesite aplikacijo Yahoo Finance za Apple or Android

Sledite Yahoo Finance na Twitter, Facebook , Instagram, Flipboard, LinkedInin YouTube

Vir: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html