Ta objava je bila prvotno objavljena dne TKer.co

Delnice so se znova okrepile, pri čemer se je prejšnji teden S&P 500 povzpel za 2.7 %. Indeks se je zdaj povečal za 11.8 % od najnižje končne vrednosti 12. oktobra pri 3,577.03 in za 16.6 % nižji od najvišje končne vrednosti 3. januarja 2022 pri 4,796.56.

Zadnja dva tedna sta prinesla ogromno novih podatkov in veliko analitikov, ki so se vrnili s premora, je objavilo na tone svežih raziskav.

Tukaj je nekaj grafikonov o trgu, ki je izstopal:

Finančne obveznosti so bile obvladljive

"Do danes višje obrestne mere niso negativno vplivale na marže," je v obvestilu strankam 4. januarja zapisal Jonathan Golub, glavni ameriški kapitalski strateg pri Credit Suisse.

Za ponazoritev tega je Golub delil ta grafikon stroškov obresti S&P 500 kot odstotek prihodkov.

Za več o posledicah višjih obrestnih mer preberite »Zgodba je več kot "visoke obrestne mere so slabe za delnice" 🤨,“ “Poslovne finance izgledajo odlično 💰,« in »Zakaj je lahko odplačilo 500 $ težje kot odplačilo 1,000 $ 🤔“

Podjetja vlagajo v svoj posel

"Kljub makro negotovosti je poraba kapitalskih vlaganj ostala močna in se je v tretjem četrtletju pospešila na +24 % medletno, kar so poganjale energetske in komunikacijske storitve," je v petek opazila Savita Subramanian, vodja ameriške kapitalske strategije pri BofA.

BofA pričakuje, da bo ameriško gospodarstvo šlo v recesijo letos.

»Čeprav so kapitalski stroški običajno prociklični, vidimo več razlogov, da bodo kapitalski stroški med to recesijo bolj odporni kot v preteklosti, vključno z vztrajnimi izzivi pri dobavi, potrebo po porabi za avtomatizacijo sredi inflacije plač/tesnega trga dela, ponovno financiranje, premajhne naložbe podjetij že desetletja in energetski prehod.«

Za več o porabi kapitalskih stroškov preberite »9 razlogov za optimizem glede gospodarstva in trgov 💪" in "Trije ogromni gospodarski vetrovi, o katerih ne morem nehati razmišljati 📈📈📈.«

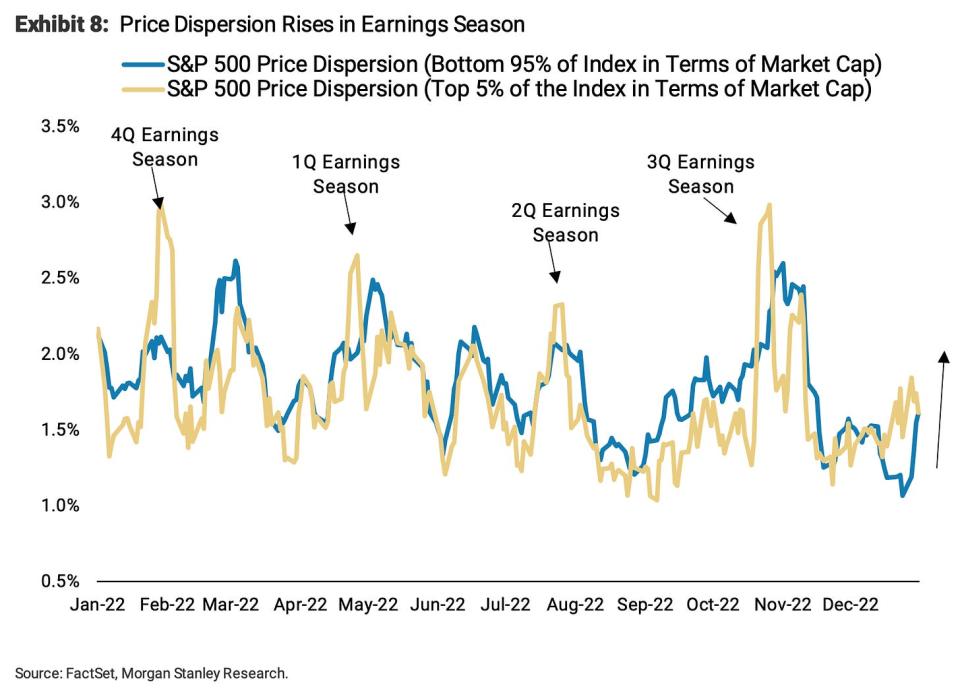

Med sezono dobičkov bodite pozorni na ločitev delnic

"Pričakujemo, da se bo razpršitev cen v naslednjih približno 6 tednih povečala, kot se je dogajalo v prejšnjih sezonah zaslužkov," je v ponedeljek zapisal Mike Wilson, glavni ameriški delniški strateg pri Morgan Stanley.

Razpršenost odraža stopnjo, do katere se posamezne delnice gibljejo skupaj.

Medtem ko Subramanian verjame, da se bo kapitalska poraba ohranila, Wilson trdi, da bodo podjetja, ki bodo zmanjšala, videla, da bodo cene delnic presegle.

"Po našem mnenju bo ključno gonilo te povečane razpršenosti vedno večja relativna vrzel v uspešnosti med podjetji, ki so operativno učinkovita v tem zahtevnem makro okolju, in tistimi, ki niso," je dejal. "V tem smislu menimo, da bodo podjetja, ki zmanjšajo kapitalske stroške, zaloge in naložbe v delo ter povečajo denarni tok, nagrajena na relativni osnovi."

Naročen

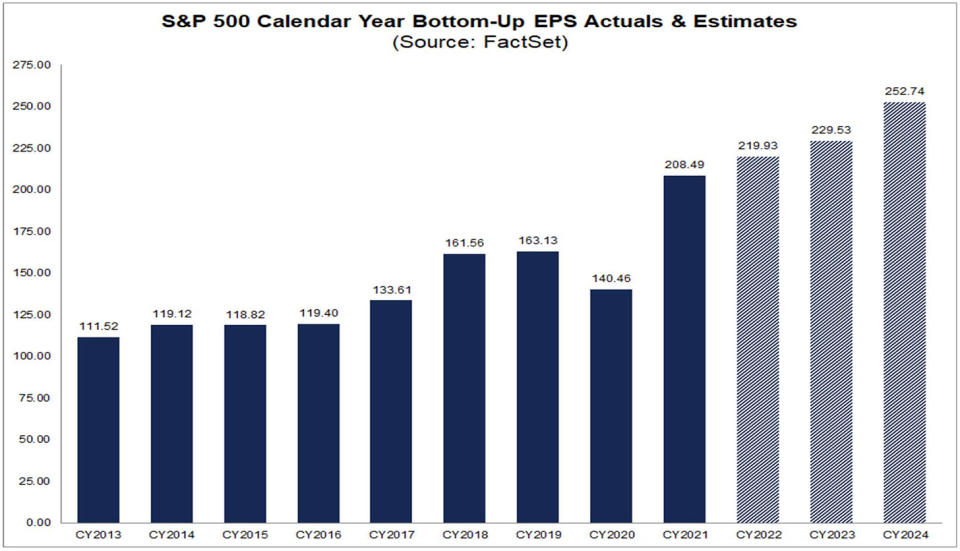

Analitiki pričakujejo rast dobička v letih 2023 in 2024

Glede na nabor dejstev, analitiki pričakujejo, da se bo dobiček na delnico (EPS) S&P 500 dvignil na 229.53 USD leta 2023 in 252.74 USD leta 2024.

Za več bikovskih meritev preberite »9 razlogov za optimizem glede gospodarstva in trgov 💪.“

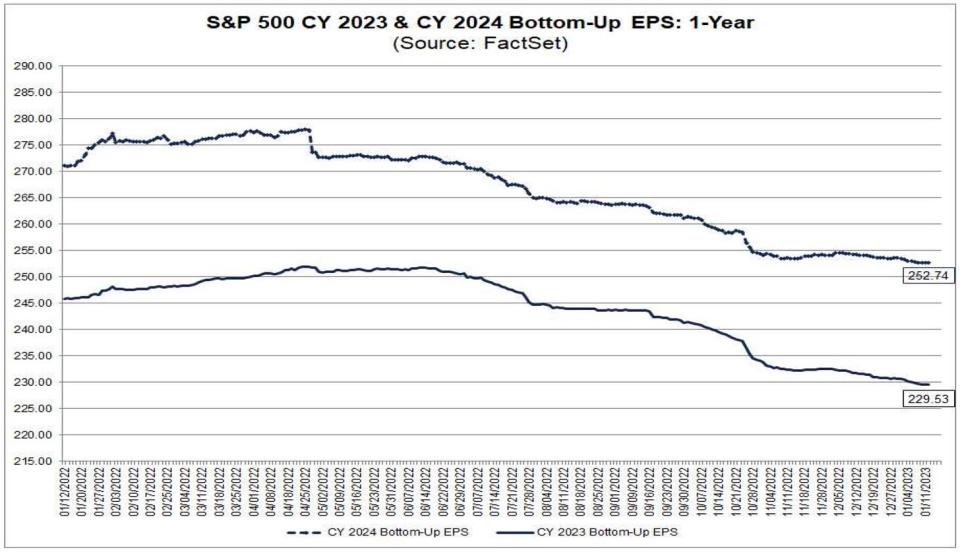

Vendar se ta pričakovanja zmanjšujejo

od nabor dejstev:

Ni manjkalo strategov, ki pričakujejo, da bodo te številke popravljene nižje. Za več preberite "Eno najpogosteje omenjenih tveganj za delnice v letu 2023 je "precenjeno" 😑.“

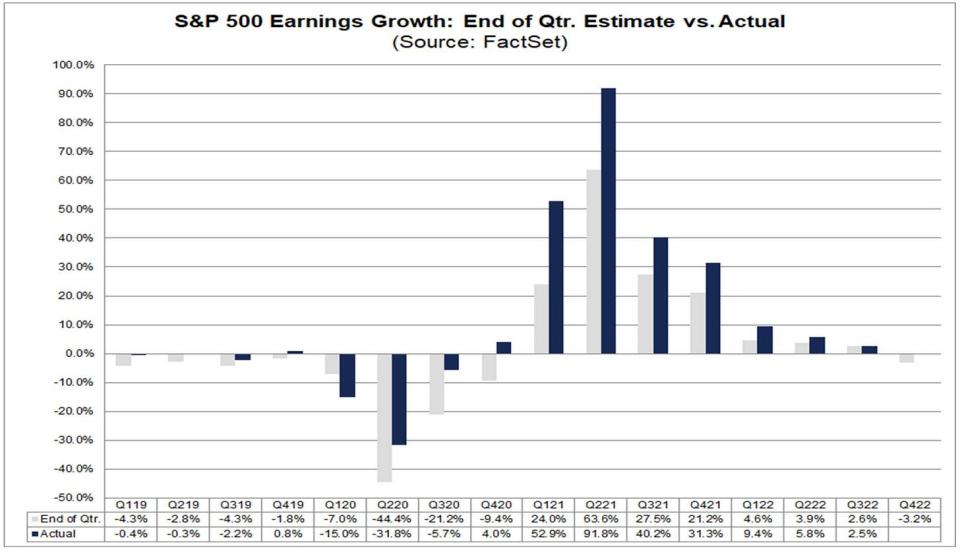

Rast dobička običajno presega ocene

od nabor dejstev: "… dejanska stopnja rasti dobička je presegla ocenjeno stopnjo rasti dobička ob koncu četrtletja v 38 od zadnjih 40 četrtletij za S&P 500. Edini izjemi sta bila Q1 2020 in zadnje četrtletje (Q3 2022)."

Za več o tem preberite ""Bolje od pričakovanega" je izgubilo svoj pomen 🤷🏻♂️« in »Resnica o poslabšanih pričakovanjih analitikov 📉.“

Delite s prijatelji, znanci, družino in partnerji :-)

Najnižje vrednosti pred pričakovanimi zaslužki

"Na prejšnjih medvedjih trgih so delnice padle približno 1 milijon pred najnižjimi vrednostmi ISM, vendar 1-2 meseca po vrhuncu finančnih pogojev," je v zapisku 4. januarja zapisal Keith Parker, vodja ameriške delniške strategije pri UBS. "Tržno dno sovpada z dnom P/E v skoraj vseh primerih, pri čemer dvig P/E običajno sledi padcu donosnosti podjetniških obveznic."

Spodnji grafikon prikazuje, da je dno P/E prav tako pred dnom v prihodnjih ocenah dobička.

Za več o razmerjih P/E preberite »Meritve vrednotenja, kot je razmerje P/E, uporabljajte previdno ⚠️.“ Za več informacij o doseganju dna delnic preberite “Delnice so običajno na dnu pred vsem ostalim".

Na dolgi rok se dobiček poveča

Binky Chadha iz Deutsche Bank pričakuje dobiček v četrtem četrtletju v višini 4 $ na delnico za S&P 53.80. To bi približalo dobiček na delnico njegovemu dolgoročnemu trendu, ki je navzgor in v desno.

Za več o dolgoročnih zaslužkih preberite »Pričakovanja glede dobička S&P 500 padajo 📉" in "Legendarni borznik Peter Lynch je leta 1994 naredil izjemno previdno opazovanje trga 🎯.“

Velika leta sledijo grozljivim letom

"V zadnjih 90 letih je S&P 500 le štirikrat zabeležil večjo izgubo od svojega 19.4-odstotnega letnega padca v letu 2022 – 1937, 1974, 2002 in 2008," Brian Belski, glavni naložbeni strateg pri BMO Capital Markets, opazili v četrtek. »V naslednjih koledarskih letih je indeks vsakič zabeležil >20 % dobičkov s povprečno donosnostjo cene 26.5 %, kot je poudarjeno v Prikazu 8.«

Za več o kratkoročnih vzorcih na borzi preberite »Leto 2022 je bilo nenavadno za borzo 📉" in "Letos ne pričakujte povprečnih donosov na borzi 📊“

Naročen

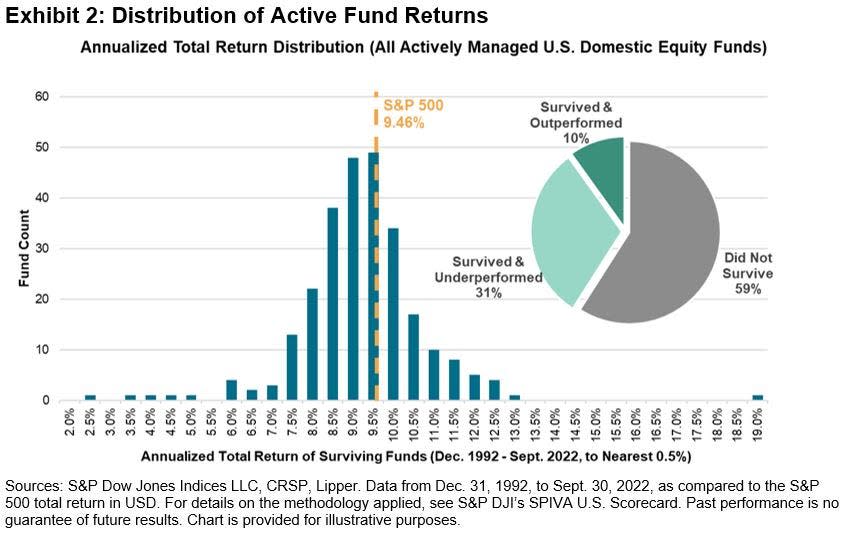

Ni veliko ETF-jev, ki bi premagali S&P 500

od Indeksi S&P Dow Jones: »29. januarja 2023 bo najdlje živeči borzni sklad na svetu — sprva znan kot Standard & Poor's Depository Receipt ali pod akronimom SPDR (»Spider«) — praznoval 30 let, odkar je začel trgovati… Vlaganje v sledilniku indeksov so (nekateri) razumeli kot priznanje poraza v začetku leta 1993. V najboljšem primeru se je indeksni sklad "zadovoljeval s povprečjem". Toda kot se je izkazalo, bi bil portfelj, ki približno posnema donos S&P 500, od takrat izrazito nadpovprečen.«

Za več o tem preberite "Večina profesionalcev ne more premagati trga 🥊“

Večina potrošnikov pričakuje padec delnic

Iz Anketa NY Fed o pričakovanjih potrošnikov: "Povprečna zaznana verjetnost, da bodo tečaji ameriških delnic čez 12 mesecev višji, se je zmanjšala za 0.8 odstotne točke na 34.9%."

Za več o tem preberite "Večina nas je groznih borznih napovedovalcev 🤦♂️.“

BONUS: vodje govorijo sranja o klicih o zaslužkih

Iz Robin Wigglesworth iz FT: »Z uporabo funkcije iskanja po prepisu AlphaSense/Sentieo lahko vidimo, da je 'polikriza' nenadnih inflacije, pandemije, zvišanja obrestnih mer, zapletov v dobavni verigi in vojn pripomogla k dvigu psovk na klice o zaslužku in dnevih vlagateljev na novo rekordno vrednost leta 2022. Na žalost, ko smo to prvič preučili lani, se je izkazalo, da je bila večina redigiranih psovk precej navadnih, kot sta 'sranje' in 'sranje'.«

Veliko je za predelati. Vlaganje na borzi je namreč lahko zapleteno.

Na splošno se zdi, da obstaja veliko razlogov za optimizem. In razlogi za pesimističnost niso nič posebnega.

Za veliko več grafikonov na borzi preberite "Leto 2022 je bilo nenavadno za borzo 📉.“

-

Povezano s TKer:

Delite s prijatelji, znanci, družino in partnerji :-)

Pregled makro prečnih tokov 🔀

Upoštevati je bilo nekaj pomembnih podatkovnih točk iz prejšnjega tedna:

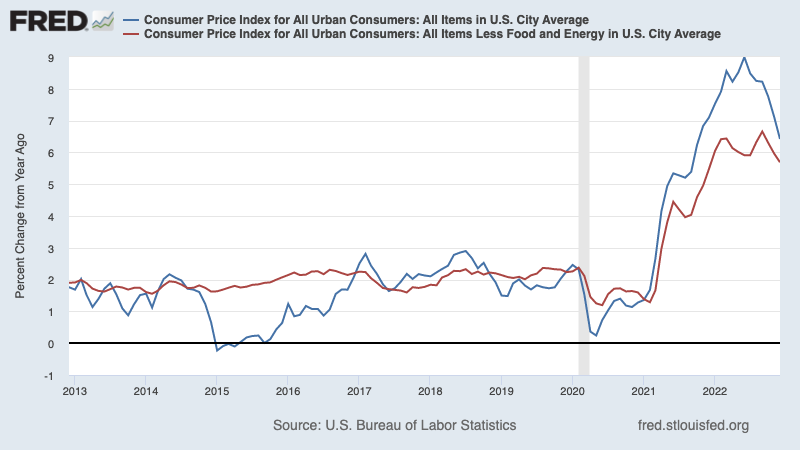

???? Inflacija se še naprej ohlaja. indeks cen življenjskih potrebščin (CPI) se je decembra povečal za 6.5 % v primerjavi z letom prej, v primerjavi s 7.1 % v novembru. Prilagojeno glede na cene hrane in energije se je osnovni CPI povečal za 5.7 % s 6.0 %.

Na mesečni ravni se je CPI znižal za 0.1 %, osnovni CPI pa se je povečal za 0.3 %.

Če trimesečni trend v mesečnih številkah prilagodite na letno raven, se CPI dviguje s kul 1.8-odstotno stopnjo, osnovni CPI pa se vzpenja po stopnji tik nad ciljno 3.1-odstotno stopnjo.

Za več informacij o posledicah ohlajanja inflacije preberite »Bikovski "zlatolaska" scenarij mehkega pristanka, ki si ga vsi želijo 😀.“

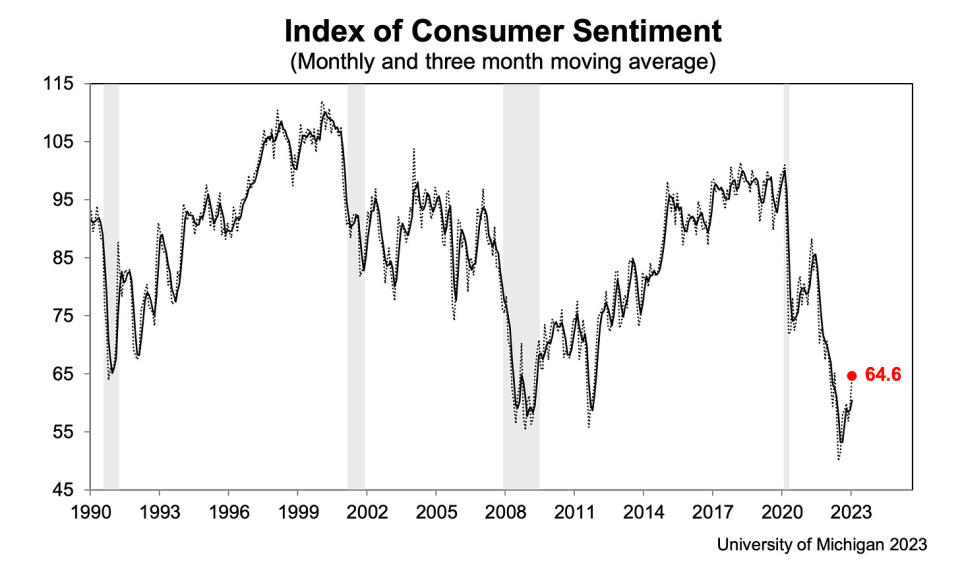

???? Razpoloženje potrošnikov se izboljša. Z Univerze v Michiganu decembra Anketa potrošnikov: »Razpoloženje potrošnikov je s zgodovinskega vidika ostalo nizko, vendar se je še naprej dvigovalo že drugi zaporedni mesec, dvignilo se je za 8 % glede na december in doseglo približno 4 % pod vrednostjo pred letom dni. Trenutne ocene osebnih financ so na podlagi višjih dohodkov in umirjanja inflacije narasle za 16 % na najvišjo vrednost v osmih mesecih… Inflacijska pričakovanja za leto vnaprej so se znižala že četrti mesec zapored in januarja padla na 4.0 % s 4.4 % decembra. Trenutni odčitek je najnižji od aprila 2021, vendar ostaja precej nad razponom 2.3-3.0 %, ki smo ga opazili v dveh letih pred pandemijo.«

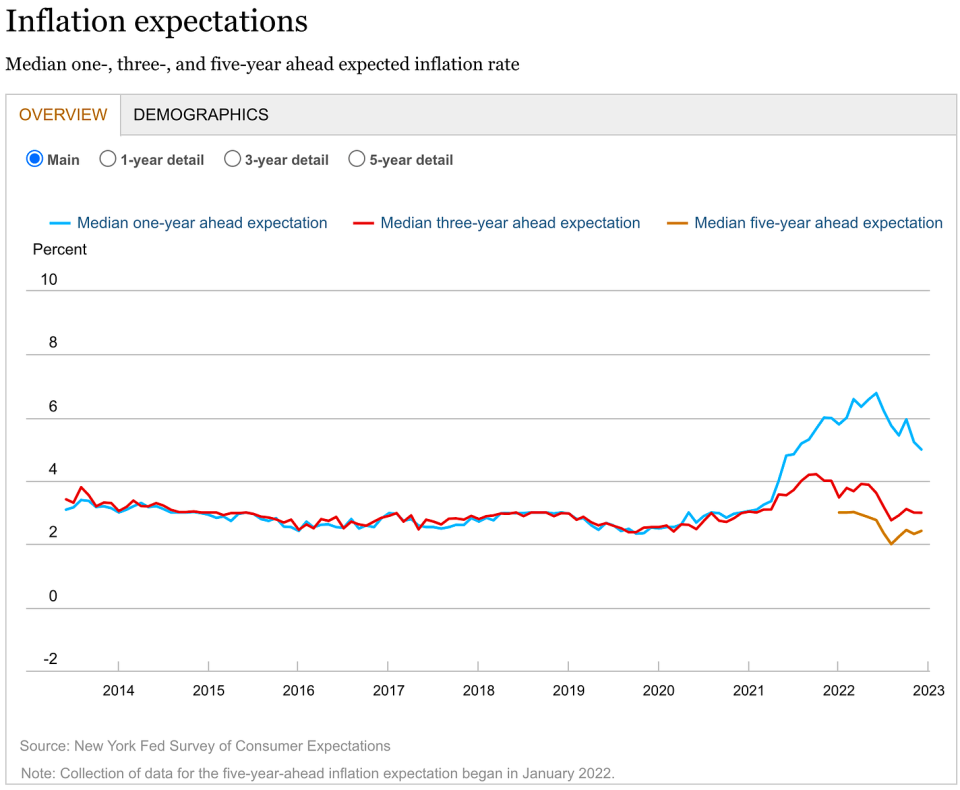

???? Pričakovanja glede inflacije se izboljšujejo. Iz decembrske raziskave pričakovanj potrošnikov ameriške zvezne banke New York: »Glede na decembrsko raziskavo pričakovanj potrošnikov so povprečna inflacijska pričakovanja za eno leto vnaprej padla na 5.0 %, kar je najnižja vrednost od julija 2021. Srednjeročna pričakovanja so ostala pri 3.0 %, merilo za pet let naprej pa se je povečalo na 2.4 %.«

💳 Potrošniki se vse bolj zadolžujejo. Po navedbah Podatki Zvezne rezerve objavljenih v ponedeljek, se je skupni neplačani revolving potrošniški kredit novembra povečal na 1.19 bilijona dolarjev. Revolving kredit je sestavljen iz večinoma posojil s kreditno kartico.

💳 Obrestne mere za kreditne kartice rastejo. Od Axios: »Zadnje poročilo Federal Reserve o stroških potrošniškega kredita je pokazalo, da so se povprečne obrestne mere za kreditne kartice, ki so jih izdale banke, v četrtem četrtletju dotaknile 19.1 %. To je preseglo prejšnji rekord – 18.9 % – iz prvega četrtletja leta 1985.«

💳 Zaostanki pri plačilu kreditnih kartic so majhni, vendar se normalizirajo. Od JPMorgan Chase's Objava dobička v četrtem četrtletju: »Pričakujemo nadaljevanje normalizacije kreditov v letu 2023.« Obeti banke predvidevajo »blago recesijo v osrednjem primeru.« Za več o tem preberite »Finance potrošnikov so v izjemno dobrem stanju 💰“

💰 Finance potrošnikov so na splošno stabilne. Torsten Slok iz družbe Apollo Global Management: »…gospodinjstva po vsej porazdelitvi dohodka imajo še naprej višjo raven razpoložljivega denarja kot pred pandemijo in hitrost, s katero gospodinjstva zmanjšujejo svoja denarna stanja v zadnjih četrtletjih, je bila zelo počasna. V kombinaciji z nadaljnjo solidno rastjo števila delovnih mest in močno inflacijo plač je bistvo to, da potrošniška poraba v ZDA ostaja močan vzvratni veter.«

"Ameriško gospodarstvo trenutno ostaja močno, potrošniki še vedno trošijo presežek denarja, podjetja pa zdrava," Jamie Dimon, izvršni direktor JPMorgan Chase, je dejal v petek. Za več o tem preberite "Finance potrošnikov so v izjemno dobrem stanju 💰“

???? ️ Potrošniška poraba je stabilna. Iz BofA: »Čeprav je poraba z višjimi dohodki (<125k) med prazniki skromno presegla porabo z nižjimi dohodki (<50k), ne vidimo jasnih znakov razpok v slednjih. Gospodinjstva z nižjimi dohodki še vedno dodeljujejo večji delež celotne porabe s karticami diskrecijskim kategorijam kot pred pandemijo (prikaz 7). To nakazuje, da se še ne premikajo k bolj previdnostni drži. Zdi se tudi, da se gospodinjstva z nižjimi dohodki še ne soočajo z likvidnostnimi težavami, saj kreditnim karticam namenjajo manjši delež skupne porabe s karticami kot leta 2019 (prikaz 8).“ Za več ekonomskih kazalnikov, ki vzdržujejo, preberite “9 razlogov za optimizem glede gospodarstva in trgov 💪.“

💼 Zahtevki za brezposelnost ostajajo nizki. Začetni zahtevki za nadomestilo za brezposelnost padlo na 205,000 v tednu, ki se je končal 7. januarja, kar je manj od 206,000 teden prej. Medtem ko se je število dvignilo z najnižje vrednosti v zadnjih šestih desetletjih, ko je bilo marca 166,000, ostaja blizu ravni iz obdobij gospodarske rasti.

🤒 Veliko jih je zunaj bolnih. Od Diane Swonk iz KPMG: »Vsak mesec zboli skoraj 70 % več delavcev kot povprečje pred pandemijo. Brazgotine pandemije povečujejo pomanjkanje osebja. Število bolnih in nezmožnih za delo je novembra doseglo 1.6 milijona; zaradi česar je ob strani ostalo skoraj 700,000 ljudi več kot v katerem koli mesecu leta 2010. Število smrtnih žrtev je doslej višje kot v drugih razvitih gospodarstvih. Veliko starejših delavcev je imelo COVID in zaradi dolgotrajnega COVID-a ne morejo delati. Zaradi akutnega pomanjkanja delavcev za oskrbo otrok in dolgotrajne oskrbe so zdaj potrebni mlajši upokojenci, ki skrbijo za vnuke in ostarele starše. Tisti, ki so bili brez dela zaradi težav z varstvom otrok, so oktobra dosegli najvišjo vrednost v zgodovini, saj je bilo več otrok obolelih za RSV, gripo in COVID-19.«

💼 Prostih delovnih mest je vse manj. Iz podjetja s podatki o trgu dela Povezati: »… povpraševanje po delovni sili se je do konca leta 2022 še naprej zmanjševalo, saj so se skupni seznami aktivnih delovnih mest v ZDA od novembra do decembra zmanjšali za 4.5 % v primerjavi s 6.9-odstotnim zmanjšanjem obsega oglasov od oktobra do novembra in se je zmanjšalo v skoraj vseh državah in tudi industrije. Delodajalci so decembra ustvarili tudi manj oglasov, saj se je število novih oglasov za delo zmanjšalo za 3.2 % na mesec v primerjavi z mesecem prej. Medtem ko smo opazili upad novih in skupnih uvrstitev na seznam, se je število odstranjenih uvrstitev od novembra do decembra povečalo za 3.5 %.« Za več o tem preberite »Kako odprta delovna mesta pojasnjujejo vse zdaj 📋“

📈 Raven zalog je narasla. Po navedbah Podatki iz Popisnega urada objavljeno v torek, so se veleprodajne zaloge novembra povečale za 1.0 % na 933.1 milijarde USD, s čimer je razmerje med zalogami in prodajo doseglo 1.35. Za več preberite "Temu lahko nehamo imenovati kriza dobavne verige ⛓."

Sestavimo vse skupaj 🤔

Dobivamo veliko dokazov, ki jih lahko dobimo bikovski "Zlatolaska" scenarij mehkega pristanka kjer se inflacija ohladi na obvladljive ravni, ne da bi gospodarstvo potonilo v recesijo.

Toda za zdaj se mora inflacija še bolj znižati, preden bo Federal Reserve zadovoljila ravni cen. Torej bi morali pričakovati centralna banka bo še naprej zaostrovala denarno politiko, kar pomeni strožje finančne pogoje (npr. višje obrestne mere, strožji posojilni standardi in nižje vrednosti delnic). Vse to pomeni pretepanje trga se bo verjetno nadaljevalo in tveganje gospodarstvo ponori v recesijo se bodo stopnjevale.

Vendar pa bomo morda kmalu slišali, da bo Fed spremenil svoj ton na bolj nesramen način, če bomo še naprej dobivali dokaze, da se inflacija umirja.

Pomembno si je zapomniti, da čeprav so tveganja recesije povišana, potrošniki prihajajo iz zelo močnega finančnega položaja. Brezposelni so pridobivanje služb. Tisti, ki imajo službo, dobivajo povišice. In mnogi jih še imajo presežni prihranki dotakniti se. Močni podatki o porabi dejansko potrjujejo to finančno odpornost. Torej je prezgodaj, da bi sprožili alarm z vidika potrošnje.

Na tej točki katera koli recesija se verjetno ne bo spremenila v gospodarsko katastrofo glede na to, da finančno zdravje potrošnikov in podjetij ostaja zelo dobro.

Kot vedno bi se morali tega spomniti dolgoročni vlagatelji recesije in medvedji trgi so le del posla ko vstopite na borzo z namenom ustvarjanja dolgoročnih donosov. Medtem trgi so imeli grozno leto, dolgoročni obeti za delnice ostaja pozitiven.

Več o tem, zakaj je to nenavadno neugodno okolje za borzo, preberite v “Tržni udarci se bodo nadaljevali, dokler se inflacija ne izboljša 🥊“ »

Če si želite podrobneje ogledati, kje smo in kako smo prišli sem, preberite “Razložena zapletena zmešnjava trgov in gospodarstva 🧩"

Ta objava je bila prvotno objavljena dne TKer.co

Sam Ro je ustanovitelj TKer.co. Sledite mu na Twitterju na @SamRo

Vir: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html