Zgodovina kaže, da ko S&P 500 vstopi na medvedji trg, se nagiba k temu, da nekaj časa ostane.

Zaporedni padci so zapustili merilo uspešnosti z veliko kapitalizacijo

SPX,

18.7 % manj od rekordnega konca 3. januarja v četrtek in zaključil pri 3,900.97. Tradicionalna definicija medvedjega trga je 20-odstotni padec z nedavnega vrha. To bi zahtevalo zaprtje pod 3,837.25, glede na tržne podatke Dow Jones.

Dow Jones Industrial Average

DJIA,

ne zaostaja veliko in se konča pri 31. 253.13, 15.1 % pod rekordnim zaprtjem 4. januarja. Konec pod 29,439.72 bi merilnik modrih žetonov postavil na medvedji trg.

Seveda mnogi vlagatelji in analitiki to 20-odstotno definicijo vidijo kot preveč formalno, če ne zastarelo metriko, pri čemer trdijo, da se delnice že tedne obnašajo medvedje.

Do zdaj je 61 % posameznih podjetij v indeksu S&P 500 na ozemlju medvedjega trga, je opazil Mike Mullaney, direktor raziskav globalnih trgov pri Boston Partners.

"Smo nekako tam, vendar se to še ni pojavilo v širšem indeksu," je dejal v četrtkovem intervjuju.

Upoštevajte, da če bi se indeks S&P 500 v prihodnjih dneh zaprl pod prag, bi bil začetek medvedjega trga na vrhuncu 3. januarja. Medvedji trg se konča, ko se S&P 500 dvigne za 20 % z najnižje vrednosti.

OK, kaj torej pravi zgodovina o tem, kaj se zgodi, ko se začne medvedji trg?

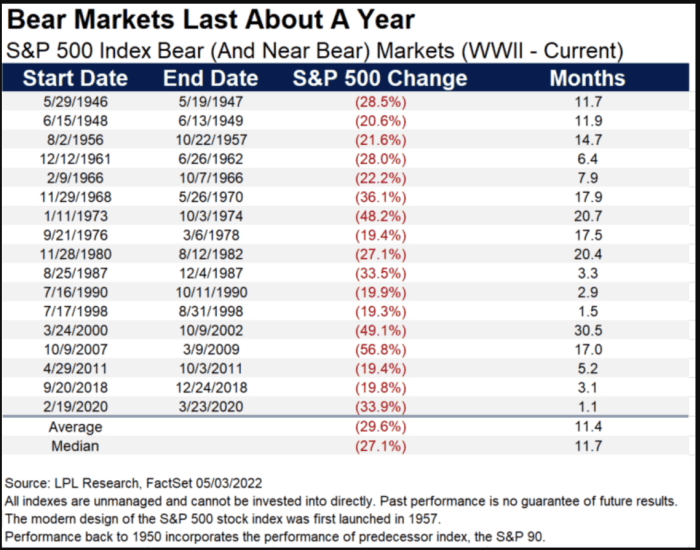

Od druge svetovne vojne je bilo 17 medvedjih – ali skoraj medvedjih – trgov, je v sporočilu v sredo povedal Ryan Detrick, glavni tržni strateg pri LPL Financial. Na splošno je S&P 500 moral še naprej padati, ko se je začel. In po njegovih besedah so medvedji trgi v povprečju trajali približno eno leto in so povzročili povprečni upad od vrha do najnižje le za 30%. (glej spodnjo tabelo).

LPL raziskave

Najbolj strm padec, skoraj 57-odstotni padec od vrha do najnižje, se je zgodil v 17 mesecih, ki so zaznamovale 17-mesečni medvedji trg, ki je spremljal finančno krizo 2007–2009. Najdaljši je bil 48.2-odstotni padec, ki je trajal skoraj 21 mesecev v letih 1973-74. Najkrajši je bil skoraj 34-odstotni padec, ki se je zgodil v samo 23 sejah trgovanja, saj je začetek pandemije COVID-19 sprožil globalni razpad, ki je dosegel dno 23. marca 2020 in zaznamoval začetek trenutnega bikovega trga.

Indeks S&P 500 se je prejšnji teden približal medvedjemu ozemlju pred močnim skokom v petek 13., ki je prepolovil njegove tedenske izgube. V torek je bil opažen še en močan skok, vendar so bili dobički več kot izbrisani na naslednji seji po slabših rezultatih maloprodajnega velikana Target Corp.

TGT,

poudaril bojazen, da so inflacijski pritiski začeli vplivati na marže.

Zaslužek podjetja Target in dan prej Walmart Inc.

WMT,

"Skrbi me, da se lahko v ameriškem gospodarstvu začnejo dogajati slabe stvari," je v četrtkovem zapisu dejal Tom Essaye, ustanovitelj Sevens Report Research.

»Namreč, da se je dolga visoka inflacija infiltrirala v kohorte gospodarstva z nižjimi dohodki in zdaj se hitro odzovejo. In ker inflacija ostaja visoka in se gospodarstvo upočasnjuje, bo to 'navzgor' porazdelilo dohodek, zaskrbljenost pa je, da se bodo težave z maržami, s katerimi se soočata TGT in WMT, razširile na druge dele maloprodajnega prostora in trg širše," je zapisal Essaye. .

Mullaney pri Boston Partners skrbi, da analitiki z Wall Streeta še niso dohiteli nevarnosti. Medtem ko so se pričakovanja glede dobička za podjetja na nastajajočih trgih in indeksi širših razvitih trgov znižala, to ne velja za S&P 500, je opozoril. To kaže, da so analitiki, ki pokrivajo indeks S&P 500, "za krivuljo", kar bi lahko bil eden zadnjih čevljev, ki bi se morali spustiti.

Vir: https://www.marketwatch.com/story/selloff-puts-sp-500-on-bear-markets-doorstep-if-history-is-a-guide-theres-more-pain-ahead-11653002466? siteid=yhoof2&yptr=yahoo