Paul Volcker je spet v središču pozornosti, potem ko je predsednik Federal Reserve Jerome Powell z odobravanjem omenil njegovo naval dvigovanja obrestnih mer, da bi ukrotil inflacijo v sedemdesetih letih prejšnjega stoletja.

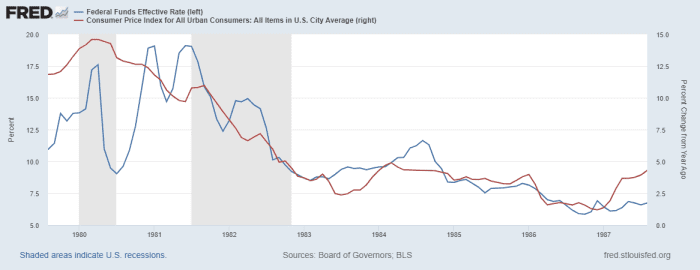

Manj pa se govori o tem, da je Volcker znižal tudi obrestne mere. David Rosenberg, ustanovitelj in predsednik Rosenberg Research, poudarja, da se je Volckerjeva sprememba smeri obrestne mere začela z 11.8-odstotno inflacijo.

Seveda pot obrestne mere ni bila ravna črta navzdol, vendar grafikon kaže, da je bil pripravljen znižati obrestne mere – ali zasukati, v današnjem jeziku – z inflacijo, ki je še vedno zelo visoka.

"Pravzaprav je med Volckerjevim mandatom inflacija padla pod 2 % samo na koncu - aprila 1986. Do takrat, ko se je to zgodilo, je obrestna mera padla za 1,200 bazičnih točk," je dejal Rosenberg.

Če se pogovor vrnem k sedanji situaciji, je Rosenberg dejal, da bo Fed lahko do začetka naslednjega leta dvignil obrestne mere do 4 % in se nato ustavil.

"Toda obrestne mere so po svoji naravi ciklične in predvidevam velik preobrat do tega časa naslednje leto," je dejal. »Še posebej zato, ker bomo na dobri poti, da se medletni trend v osrednjem deflatorju PCE, ki temelji na zaostankih dolarja in blagovnih trgov, umiri na in po možnosti prek 3 % do tega časa naslednje leto. In kot je pokazal Volcker, ima "vztrajanje pri tem" rok trajanja - in ni vam treba videti 2 %, da bi ta cikel obrestnih mer obrnil smer.

2-letni donos

TMUBMUSD02Y,

ki je še posebej občutljiva na pričakovanja obrestnih mer Federal Reserve, se je letos povzpela za 2.76 odstotne točke.

Vir: https://www.marketwatch.com/story/paul-volcker-didnt-wait-for-inflation-to-get-back-to-2-before-pivoting-11662732704?siteid=yhoof2&yptr=yahoo