NASVETI so v zadnjih mesecih postali vse bolj privlačna možnost za del vašega pokojninskega portfelja s fiksnim dohodkom.

Seveda mislim na vrednostne papirje Ministrstva za finance, zaščitene pred inflacijo. Podobni so tradicionalnim zakladnim zapisom in obveznicam, le da so njihovi kotirani donosi nad indeksom cen življenjskih potrebščin. Realni donosi, z drugimi besedami.

Trenutno 10-letni TIPS prinašajo 1.29 % donos, kar pomeni, da vam je zagotovljeno, da boste v naslednjem desetletju zaslužili vsaj toliko več od inflacije, če jih kupite danes in obdržite do zapadlosti.

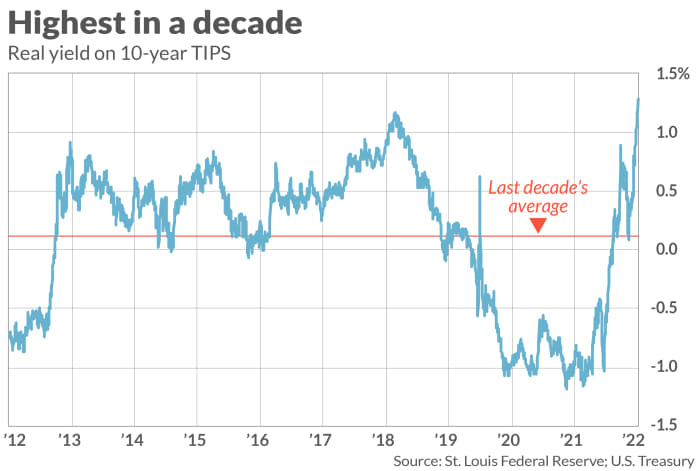

Razlog, da so TIPS v zadnjih mesecih postali privlačnejši, je ta, da so po večletnem trgovanju z negativnimi realnimi donosi maja ti donosi začeli naraščati nad ničlo in so zdaj precej nad 1 %. Kot lahko vidite iz priloženega grafikona, je 10-letni donos TIPS trenutno najvišji med vsemi v zadnjem desetletju.

Pravzaprav so zaradi pozitivnega realnega donosa TIPS na nek način bolj privlačni kot I-Bonds – ameriške varčevalne obveznice, katerih donosi temeljijo na prevladujoči stopnji inflacije. Obrestne mere I-Bonds so kombinacija zadnje stopnje spremembe CPI in fiksne obrestne mere, ki je nastavljena ob nakupu. Čeprav lahko ministrstvo za finance ZDA v prihodnosti spremeni to fiksno obrestno mero, je trenutno nastavljena na nič, kar pomeni, da je za zdaj dejanski donos I-Bonds natanko nič.

Ker je fiksna obrestna mera I-Bond nikoli negativna, so bile I-Bond privlačnejše od TIPS v tistih obdobjih zadnjega desetletja, ko so bili realni donosi TIPS negativni. To stanje se je zdaj obrnilo.

Seveda ni nobenega zagotovila, da donosi TIPS-a v prihodnosti ne bodo zdrsnili nazaj v negativno območje. Če pa se to zgodi, bi imeli možnost prodati svoje TIPS na sekundarnem trgu pred zapadlostjo, saj bi zdaj trgovali nad nominalno vrednostjo – in, kolikor je to mogoče, izkupiček ponovno vložili v I-Bonds z ničelnim realnim donosom.

Prodaja pred zapadlostjo

Edino večje tveganje pri vlaganju v TIPS je torej možnost, da ga boste morali prodati pred zapadlostjo in je njegov donos na tej točki višji kot takrat, ko ste ga kupili. I-Bonds nimajo tega tveganja, saj njihova vrednost ne niha; po začetnem obdobju, v katerem ne morete prodati brez kazni, lahko svoje I-Bondove kadar koli prodate po isti fiksni (realni) obrestni meri, ki ste jo določili ob nakupu.

Kako veliko je torej tveganje TIPS glede I-Bonds? Kot prikazuje priloženi grafikon, je donos 10-letnega TIPS precej nad 10-letnim povprečjem. Ob predpostavki, da se njegov donos povprečno vrača, bi se morda počutili udobno, če bi stavili, da bo bolj verjetno, da bo v prihodnosti nižji kot višji.

Izbira med TIPS in I-Bonds je v veliki meri odvisna od vaše tolerance do tveganja. Kot je v elektronskem sporočilu dejal Zvi Bodie, ki je bil 43 let profesor financ na univerzi v Bostonu, »lahko izgubite denar na TIPS, ne pa tudi na I-Bonds. Z I-Bonds ni negativnega tveganja ... To je izjemno dragoceno.«

Nasprotno pa Harry Sit, of Finance Buff, meni, da so NASVETI trenutno boljši. "Ko je donos 5-letnih TIPS 1.27 %," je Sit zapisal v e-poštnem sporočilu, "je težko upravičiti držanje fiksne obrestne mere I-Bonds pri 0%."

V vsakem primeru je Sit dodal: »Ker imajo I-Bonds letno omejitev [nakupa], vam ni treba izbirati med I-Bonds in TIPS. Kupite oba in ne bo vam treba spraševati, kateri je boljši.”

Mark Hulbert redno sodeluje pri MarketWatchu. Njegov Hulbert Ratings spremlja investicijska glasila, ki plačujejo pavšalno pristojbino za revizijo. Dosegljiv je na [e-pošta zaščitena]

Vir: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo