Grožnja uničujoče evropske kopenske vojne doslej še ni naredila veliko za razburjenje finančnih trgov, vendar se zdi, da bodo vlagatelji še vedno verjetno razgrabili tradicionalno varno premoženje, če bi Rusija napadla Ukrajino, pravijo opazovalci trga.

V tem primeru bi verjetno bili v igri "tipični odzivi na konflikt", vključno s prehodi v dolgoročne zakladnice, pa tudi z dvigom cen nafte in evropskega zemeljskega plina, Garrett DeSimone, vodja kvantitativne raziskave pri OptionMetrics, je povedal MarketWatch. Takšne poteze bi se verjetno izkazale za kratkotrajne, je dejal.

Pogovori se nadaljujejo

Najvišji ameriški in ruski diplomati so se srečali v petek v Ženevi. Videti je bilo, da so razprave le malo napredovale, vendar so se uradniki zavezali, da bodo nadaljevali pogovore, da bi ublažili krizo.

Se glasi: ZDA in Rusija se strinjata, da bosta nadaljevali pogovore, da bi ublažili nasprotje Ukrajine

Moskva je v bližino Ukrajine premaknila okoli 100,000 vojakov kot odgovor na, kot pravi, grožnje njeni varnosti s strani Organizacije Severnoatlantske pogodbe in zahodnih sil. Ta poteza je spodbudila strah pred ruskim napadom.

Medtem ko se neposreden vojaški odziv ZDA in njihovih zahodnih zaveznikov ne zdi, da je na mizi, je predsednik Joe Biden obljubil hude sankcije. Za Rusijo, ki je ključni dobavitelj energije Evropi, se zdi, da bo te vire verjetno uporabljala kot vzvod kot odgovor na zahodne sankcije.

Negotovost v zvezi z odzivom pa se je povečala, potem ko je Biden na tiskovni konferenci v sredo dejal, da bi "manjši vpad" Rusije v Ukrajino povzročil boj med ZDA in njihovimi zavezniki glede tega, kaj naj sprejmejo. V četrtek je Biden pojasnil svoje pripombe in dejal: "Če se bodo sestavljene ruske enote premaknile čez ukrajinsko mejo, je to invazija" in da če se ruski predsednik Vladimir Putin "tako odloči, bo Rusija plačala visoko ceno".

Vse o energiji

Ruska aneksija ukrajinskega polotoka Krim leta 2014 je povzročila napade nestanovitnosti, a nič, kar bi svetovne trge izbilo iz koraka, je v zapisku opozoril Steve Barrow, vodja strategije G-10 pri Standard Bank. Vlagatelji pa ne morejo računati na podobno umirjeno reakcijo v primeru obsežne invazije, je dejal.

Vloga Rusije kot dobaviteljice zemeljskega plina zahodno Evropo pomeni, da bi cene energije lahko sprožile nestanovitnost na drugih finančnih trgih. Konflikt med Rusijo in Ukrajino bi verjetno povzročil povišanje cen zemeljskega plina, čeprav je to le nenavadna reakcija, je dejal Barrow.

Prej: Napetosti med Rusijo in Ukrajino pomenijo, da nestanovitnost zemeljskega plina v Evropi verjetno ne bo zbledela

"Predvidoma bi se hkrati dvignile tudi druge cene energije, kar bi lahko vznemirilo cene finančnih sredstev na način, ki se izkaže za veliko pomembnejšo, kot smo videli leta 2014," je dejal. "Povpraševanje po varnih zatočiščih bi se verjetno povečalo po sredstvih, kot so zakladnice, dolar, jen in švicarski frank."

Se glasi: Napetosti med Rusijo in Ukrajino niso v celoti ocenjene na surovine

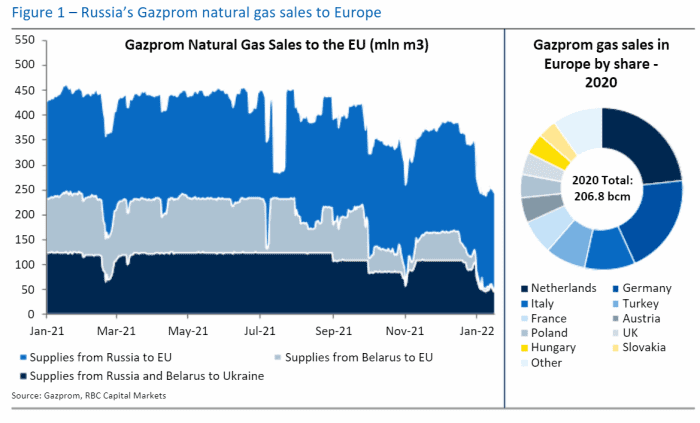

Washingtonski oblikovalci politike so naznanili, da bodo poskušali izvzeti energijo iz hromljivega paketa finančnih sankcij, ki se trenutno pripravlja, vendar "obstaja jasno pričakovanje, da bo Moskva poskušala orožizirati izvoz energije, da bi spremenila računico odločanja v zahodnih prestolnicah, « je v sporočilu v sredo povedala Helima Croft, vodja globalne strategije surovin pri RBC Capital Markets. (glej spodnjo tabelo).

Trgi kapitala RBC

To je povzročilo prepir za zagotovitev dodatnih zalog plina za Evropo, da bi nadomestili strmo zmanjšanje ruskega izvoza, je dejala, čeprav je vprašanje, "kje najti te dodatne količine".

Medtem ko je tovor tekočega zemeljskega plina mogoče preusmeriti od drugod, so bile izvozne zmogljivosti ZDA za utekočinjeni zemeljski plin januarja do zdaj v razponu izkoriščenosti od 90 % do 95 %, zaradi česar so na voljo omejene dodatne zmogljivosti in globalno, je zapisala.

Za dvig cen zemeljskega plina v Evropi to zimo so krivijo kombinacijo dejavnikov, vključno z zaskrbljenostjo zaradi Ukrajine in zmanjšanim pretokom ruskih plinovodov. Nizozemske terminske pogodbe za zemeljski plin so se v letu do danes podražile za več kot 13 %, potem ko so se leta 2021 več kot potrojile.

"Jasen dolar pozitiven"

Nestanovitnost, povezana z energijo, bi se verjetno spremenila v dobiček ameriške valute v primerjavi z evrom

EURUSD,

so v petkovem zapisu zapisali strategi pri ING.

"Vsako stopnjevanje bi moralo biti jasno pozitivno na dolar – glede na stališče, da bo odvisnost Evrope od ruskega izvoza energije še bolj izpostavljena," so dejali.

Medtem bi lahko zlato, ki je doseglo tedenski dobiček, koristilo tudi zaradi pritoka, je dejal Barrow iz Standard Bank, "čeprav je njegovo pot težje priklicati in bo verjetno odvisna od moči dolarja, je dejal. To je zato, ker bi rastoči dolar, ki je lahko negativen za surovine po cenah v valuti, pustil rumeno kovino, da se trudi, da bi pridobila spodbudo iz konflikta.

Začetek leta 2022 na finančnih trgih je nestanoviten. Ameriške delnice so se napotile k še enem tednu izgube, saj je tehnološki težki Nasdaq Composite

COMP,

je že zdrsnila na območje korekcij, saj je padla za več kot 10 % z najvišje vrednosti novembra. Industrijsko povprečje Dow Jones

DJIA,

se je umaknil na raven, nazadnje videno v začetku decembra, medtem ko je S&P 500

SPX,

zaprto v petek na več kot trimesečno najnižjo vrednost.

Geopolitični ali makro?

Padec delnic je bil v veliki meri posledica spreminjanja pričakovanj glede ameriške centralne banke Federal Reserve in ne geopolitičnih trem. Pričakuje se, da bo Fed pri dvigovanju obrestnih mer in siceršnjem zaostrovanju denarne politike kot odzivu na inflacijo veliko bolj agresiven, kot je bilo pričakovano.

Dejansko je razprodaja trga zakladnice, ki jo je navdihnil Fed, povzročila valove skozi druga sredstva, saj so donosi, ki se gibljejo v nasprotni smeri cene, močno narasli do začetka leta 2022. V primeru geopolitičnega izbruha, ki spodbudi klasičen beg k kakovosti, kot je vlagatelji, ki niso nagnjeni k tveganju, iščejo zavetje, pričakovati je, da bi se donosi močno zmanjšali.

10-letni donos zakladnice

TMUBMUSD10Y,

ki je v sredo dosegla najvišjo vrednost v dveh letih blizu 1.9 %, se je v četrtek in petek umaknila in trgovalo pod 1.75 %, čeprav je bilo ponovno nakupno zanimanje povezano s tehničnimi dejavniki in je bilo videti tudi kot odziv na poglabljanje razprodaje lastniškega kapitala in ne kot pristanišče nakupovanje.

Predvsem kratkoročne terminske pogodbe na indeks volatilnosti Cboe

VX00,

DeSimone pri OptionMetrics je dejal, da so se premaknili nad poznejše pogodbe in obrnejo tako imenovano krivuljo terminskih pogodb - poteza, ki vlagateljem signalizira povečano tveganje kratkoročne nestanovitnosti, je dejal DeSimone pri OptionMetrics, vendar je opozoril, da ta premik verjetno odraža tudi pomisleke, povezane s Fed.

Medtem je borzni sklad VanEck Russia RSX januarja padel za več kot 13 % in je padel za več kot 30 % z najvišje vrednosti v več kot devetih letih, ki je bila postavljena konec oktobra. Ruski rubelj USDRUB se je januarja v primerjavi z ameriškim dolarjem znižal za več kot 3 %.

pretekle izkušnje

Ko gre za delnice, je lahko posledica preteklih geopolitičnih kriz ta, da je najbolje, da ne prodajate v paniki, je septembra zapisal kolumnist MarketWatch Mark Hulbert.

Opozoril je na podatke, ki jih je zbrala raziskava Ned Davis Research, ki preučuje 28 najhujših političnih ali gospodarskih kriz v šestih desetletjih pred napadi 9. septembra 11. V 2001 primerih je bil Dow višji šest mesecev po začetku krize. Povprečni dobiček v šestih mesecih po vseh 19 krizah je bil 28-odstoten. Po 2.3. septembru, zaradi katerega so trgi nekaj dni zaprti, je Dow padel za 9 % na najnižjo vrednost, vendar si je do 11. oktobra, šest tednov pozneje, opomogel, da je trgoval nad raven 17.5. septembra.

Vir: https://www.marketwatch.com/story/what-russia-ukraine-tensions-mean-for-markets-as-putin-weighs-next-move-11642794936?siteid=yhoof2&yptr=yahoo