Med izstopajočimi izvajalci, ki so jih poimenovali 'veličastnih sedem', Meta (NASDAQ: META) blesti z impresivno 42-odstotno rastjo od leta do danes, kar spodbuja optimizem analitikov in postavlja visoke cilje prihodkov za drugo četrtletje.

Analitiki so optimistični glede Mete zaradi njene osredotočenosti na učinkovitost in donosnost, kar ponazarja nedavna uvedba izplačila dividend in njen ogromen globalni doseg, ki vključuje skoraj polovico svetovnega prebivalstva.

Vendar so izzivi, kot so naraščajoče obrestne mere in skepticizem Wall Streeta glede njegovih ambicij Metaverse, spodbudili izvršnega direktorja Marka Zuckerberga, da je hitro preoblikoval strategijo podjetja, pri čemer je poudaril glavne prednosti, zmanjšanje stroškov in osredotočenost na rezultat, kar se je odrazilo na grafikonih cen.

Kaj so rekli analitiki, potem ko je Meta v prvem četrtletju dosegla dvojni uspeh?

Kar zadeva prihodke, je Meta poročala o 36.46 milijarde USD, kar je 27-odstotno povečanje v primerjavi z letom prej in nekoliko presegla ocenjenih 36.12 milijarde USD. Tudi prihodki od oglaševanja so se medletno povečali za 27 % in dosegli 35.64 milijarde USD, s čimer so presegli ocenjenih 35.57 milijarde USD.

Po mnenju analitikov je Meta pripravljena na nadaljnjo moč v prihodnosti zaradi več dejavnikov, vendar je bila večina ciljnih cen znižana.

Goldman Sachs je optimističen glede Mete, saj ugotavlja njen ugoden položaj v oglaševalski pokrajini. Podjetje pričakuje nadaljnje naložbe v digitalne kanale in širitev digitalnih izdelkov, kot je monetizacija kratkih videov, ki jo ponazarja Instagram Reels. Goldman Sachs ocenjuje delnice Mete kot 'nakup' z 12-mesečno ciljno ceno 500 $ s 555 $.

JPMorgan ima tudi pozitiven pogled na Meto, saj meni, da je najboljša izbira med internetnimi delnicami zaradi njenega obsega, poti rasti in dobičkonosnosti. Banka uspeh Mete pripisuje njeni močni konkurenčni prednosti in pristopu, osredotočenemu na uporabnika. JPMorgan ocenjuje delnice Mete kot "pretežke" s ciljno ceno 480 USD s 535 USD.

Wells Fargo poudarja hitro rast Mete, ki jo v glavnem poganjajo njene napredne zmogljivosti umetne inteligence in uspešno okolje e-trgovine. Wells Fargo ocenjuje Meto kot "pretežko" s ciljno ceno 600 USD.

Bank of America poudarja podcenjena sredstva umetne inteligence Mete in pričakuje ugoden zagon prihodkov, ki ga spodbujajo izboljšave izdelkov, kot sta Reels in Messaging. Bank of America ocenjuje Meto kot 'nakup' s ciljno ceno 550 USD.

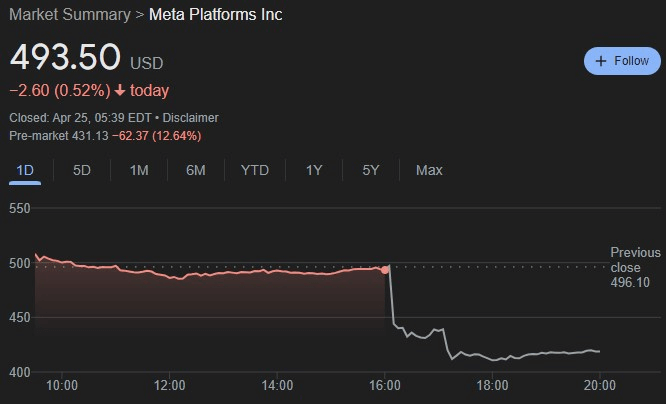

Kljub temu, da so delnice Mete dvakrat presegle pričakovanja, so v času pisanja prispevka padle na 431.13 USD, kar je 12.64-odstotno znižanje pred borzo.

Ta izguba verjetno izhaja iz umirjenih projekcij Meta Platforms za drugo četrtletje. Na začetku se je zdelo, da Wall Street ni bil zadovoljen s temi napovedmi, zaradi česar so delnice v enem trenutku padle za skoraj 2 %. Vendar je od takrat prišlo do delnega okrevanja.

Zdi se, da se bo to okrevanje nadaljevalo v prihodnjih dneh, saj Meta Platforms ostaja eden izmed priljubljenih trgov na borzi.

Kupite delnice zdaj z eToro – zaupanja vredno in napredno naložbeno platformo

Disclaimer: Vsebina na tem spletnem mestu se ne sme obravnavati kot naložbeni nasvet. Vlaganje je špekulativno. Pri vlaganju je vaš kapital ogrožen.

Vir: https://finbold.com/analysts-revise-meta-stock-price-targets-after-earnings/