Strah pred zamudo ali FOMO morda pomaga spodbujati rast delniškega trga, ko se glavni indeksi vrnejo z najnižjih vrednosti v letu 2022, ki so bile dosežene sredi junija – toda tesnoba vlagateljev, da bi lahko zgrešili "dno", je običajno napačna, je v torek trdil strateg Opomba.

»Številni vlagatelji vztrajajo pri zgodnjih nakupih, tako da so 'lahko na dnu'. Toda zgodovina kaže, da je bolje biti pozen kot zgodnji,« je zapisal Dan Suzuki, namestnik glavnega direktorja za naložbe pri Richard Bernstein Advisors.

S&P 500

SPX,

ostaja na medvedjem trgu, vendar se je okrepil za več kot 17 % od zaključka 16. junija pri 3666.77, tako da je malo več kot 10 % pod rekordnim zaključkom 3. januarja pri 4796.56. Primerjalna vrednost za velike kapitale je dosegla štiri zaporedne tedenske rasti in končalo v torek na najvišji vrednosti od konca aprila, ko je poskušal premagati odpor pri svojem 200-dnevnem drsečem povprečju blizu 4,326.

Glej: Ta borzni mejnik nakazuje, da bi lahko bil S&P 500 čez eno leto kar 16 % višji

Širši rally, ki je videl Nasdaq Composite

COMP,

izhod iz območja medvedjega trga in industrijskega povprečja Dow Jones

DJIA,

Zmanjšati svojo letno izgubo na manj kot 7 %, se zdi, da je privabilo nekatere vlagatelje, ki se trudijo dohitevati zaostanek.

Preberite tudi: Bikovski trg Nasdaq? Zgodovina ponaredkov glav pravi, da je še prezgodaj za praznovanje.

"Razpoloženje vlagateljev se je spremenilo od zelo slabega v juniju in juliju, pri čemer je bilo tudi pozicioniranje vlagateljev rahlo, do zdaj se govori o FOMO in izidu Zlatolaske," je dejal Jason Draho, vodja razdelitve sredstev za Ameriko pri UBS Global Wealth Management, v zapis v začetku tega tedna.

Draho je opozoril, da vlagatelji "v trenutnem zelo negotovem okolju postajajo bolj optimistični, naredijo trge bolj občutljive na negativne novice."

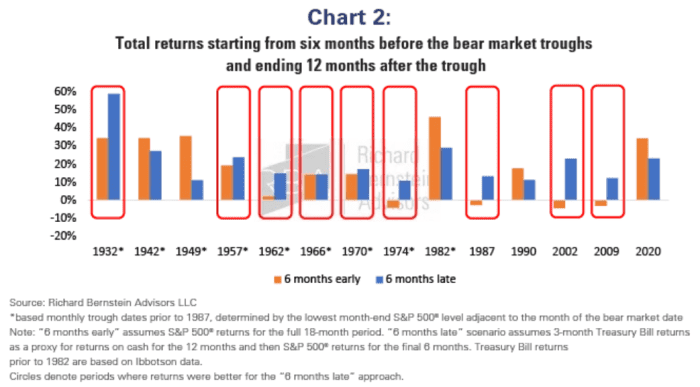

Ali je sredina junija pomenila dno, bo jasno šele za nazaj. Suzuki iz RBA je dejal, da analiza uspešnosti okoli preteklih padcev medvedjega trga kaže, da biti v celoti na dnu trga ni tako pomembno, kot si mnogi vlagatelji mislijo.

Suzuki je pojasnil:

Pri osvežitvi naše predhodno objavljene analize smo analizirali donose za celotno 18-mesečno obdobje, ki zajema šest mesecev pred in 12 mesecev po vsakem tržnem dnu. Nato smo primerjali hipotetične donose vlagatelja, ki je imel v lasti 100 % delnic celotno obdobje (»6 mesecev prej«), z vlagateljem, ki je imel 100 % gotovine do šest mesecev po tržnem dnu, nato pa je prešel na 100 % delnice (»6 mesecev). pozen").

Spodnji grafikon odraža ugotovitve, ki so pokazale, da je bilo na sedmih od zadnjih desetih medvedjih trgov bolje biti pozen kot zgodaj.

Richard Bernstein svetovalci

»Ne samo, da to ponavadi izboljša donose, hkrati pa drastično zmanjša potencial slabosti, ampak ta pristop daje tudi več časa za oceno vhodnih temeljnih podatkov. Ker če ne temelji na osnovah, je samo ugibanje,« je zapisal Suzuki.

Kaj pa izjeme?

Suzuki je opozoril, da so se edini primeri v zadnjih 70 letih, ko je bilo bolje biti zgodnji, zgodili v letih 1982, 1990 in 2020. "Toda v vsakem od teh primerov je Fed že zniževal obrestne mere," je dejal. "Glede na veliko verjetnost, da bo Fed še naprej zaostroval že tako upočasnjeno rast dobičkov, se zdi prezgodaj, da bi danes občutno povečali izpostavljenost delnic."

Vir: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo