Inflacija je danes postala eno najbolj perečih svetovnih gospodarskih vprašanj. Naraščajoče cene so drastično zmanjšale skupno bogastvo in kupno moč ogromnega dela razvitega sveta.

In čeprav je inflacija zagotovo eden največjih dejavnikov gospodarske krize, je za vogalom še večja nevarnost - stagflacija.

Stagflacija in njen vpliv na trg

Izraz stagflacija, ki je bil prvič skovan leta 1965, opisuje gospodarski cikel z vztrajno visoko stopnjo inflacije v kombinaciji z visoko brezposelnostjo in stagnacijo povpraševanja v gospodarstvu države. Izraz je bil populariziran v sedemdesetih letih prejšnjega stoletja, ko so ZDA vstopile v dolgotrajno naftno krizo.

Od leta 1970 se stagflacija v razvitem svetu ponavlja. Številni ekonomisti in analitiki menijo, da bodo ZDA leta 2022 vstopile v obdobje stagflacije, saj se je z inflacijo in naraščajočo stopnjo brezposelnosti vse težje spopasti.

Eden od načinov za merjenje stagflacije je z realnimi obrestnimi merami, prilagojenimi inflaciji. Če pogledamo realne obrestne mere, se pokažejo dejanski donos in dejanski donosi sredstev, kar razkriva pravo smer gospodarstva.

Glede na Ameriški urad za statistiko dela, je indeks cen življenjskih potrebščin (CPI) julija zabeležil 8.5-odstotno inflacijo. Julijski CPI je v primerjavi z majskimi številkami zabeležil samo 1.3-odstotno povečanje, zaradi česar so številni oblikovalci politik zavrnili resnost trenutne stopnje inflacije.

Vendar realne obrestne mere prikazujejo precej drugačno sliko.

Donos 10-letne ameriške zakladnice trenutno znaša 2.8 %. Ob 8.5-odstotni inflaciji je realni donos lastništva ameriških zakladnih menic 5.7-odstoten.

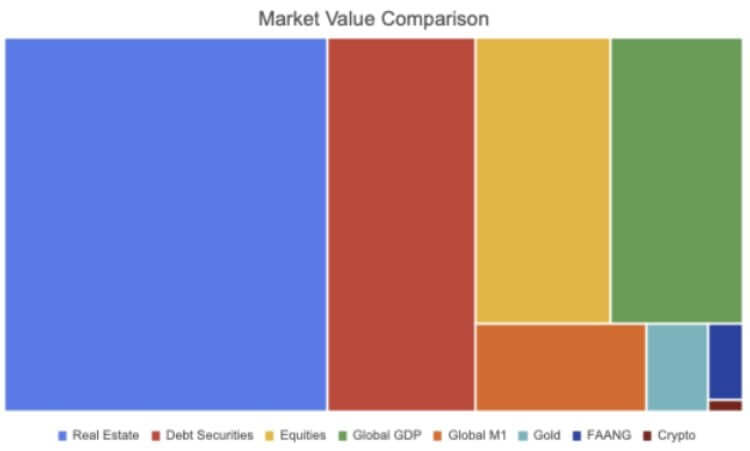

Od leta 2021 je velikost svetovnega trga obveznic ocenjena na približno 119 bilijonov dolarjev. Glede na Združenje industrije vrednostnih papirjev in finančnih trgov (SIFMA), približno 46 trilijonov dolarjev tega prihaja z ameriškega trga. Vsi trgi s fiksnim donosom SFIMA, ki vključujejo hipotekarne vrednostne papirje (MBS), podjetniške obveznice, vrednostne papirje občin, vrednostne papirje zveznih agencij, vrednostne papirje, zavarovane s premoženjem (ABS) in denarne trge, imajo trenutno negativni donosi ob prilagoditvi za inflacijo.

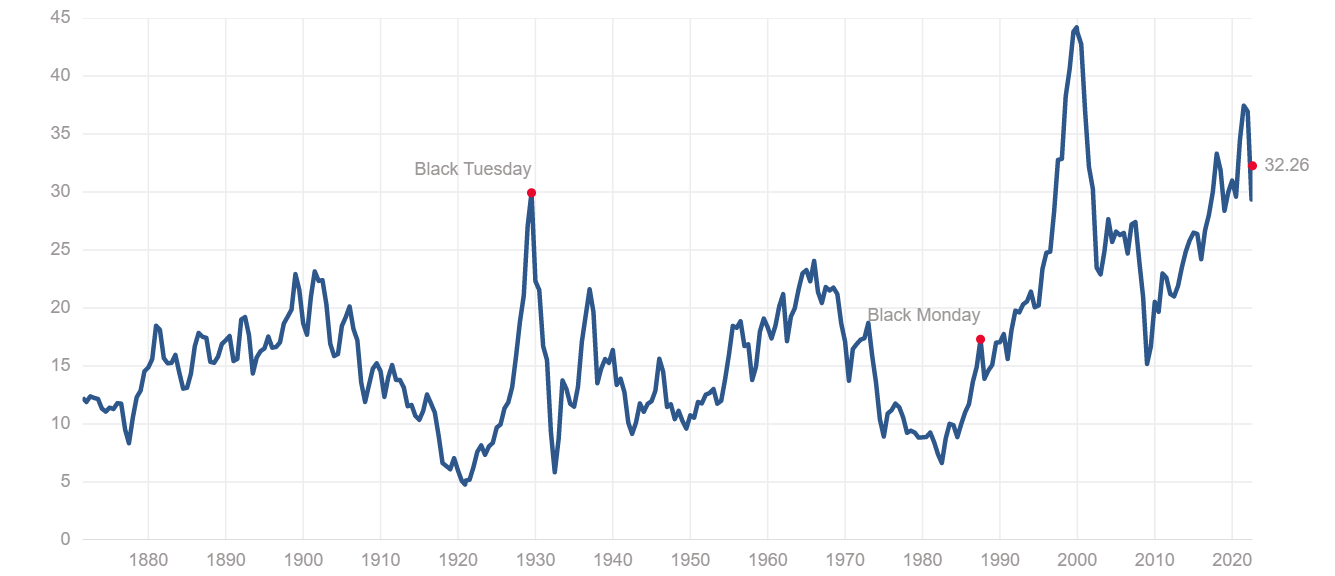

V isto kategorijo sodi tudi indeks S&P 500. Shillerjevo razmerje med ceno in dobičkom (P/E) uvršča indeks S&P v kategorijo močno precenjenih. Razmerje prikazuje dobičke indeksa S&P, prilagojene inflaciji, za zadnjih 10 let in se uporablja za merjenje splošne uspešnosti delniškega trga. Trenutno razmerje P/E pri Shillerju 32.26 je precej višje od ravni, zabeleženih pred finančno krizo leta 2008, in je enako veliki depresiji v poznih dvajsetih letih prejšnjega stoletja.

Tudi trg nepremičnin se je znašel v težavah. Leta 2020 je vrednost svetovnega nepremičninskega trga dosegla 326.5 bilijona dolarjev, kar je 5 % več kot leta 2019 in rekordna vrednost.

Pričakuje se, da bo naraščajoče število prebivalstva, ki spodbuja pomanjkanje stanovanj, letos to število še povečalo. V ZDA so bile obrestne mere od finančne krize leta 2008 vezane na skoraj nič, zaradi česar so hipoteke pocenile in povečale prodajo stanovanj po vsej državi.

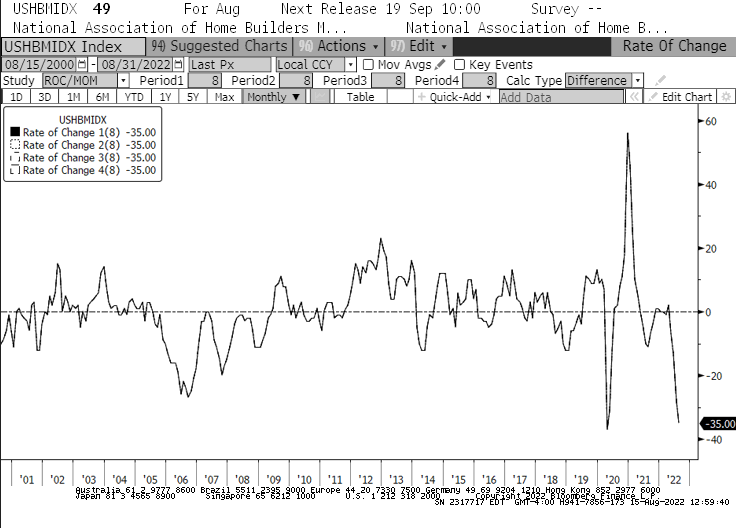

Zvišanje obrestnih mer, ki smo mu priča od začetka leta, bo to spremenilo. Od januarja je indeks stanovanjskega trga Nacionalnega združenja gradbenikov stanovanj (NAHB) zabeležil najhitrejši padec -35 v zgodovini. Padec indeksa je bil hitrejši kot leta 2008, ko je nepremičninski balon nenadoma počil. To je tudi najdaljši mesečni padec indeksa NAHB, saj je bil avgust prvič po letu 8 že 2007. zaporedni mesec padanja.

Ob upadu objav na skoraj vseh segmentih trga smo lahko videli veliko število institucij in upravljavcev premoženja, ki ponovno razmišljajo o svojih portfeljih. Precenjene nepremičnine, prekupljene delnice in obveznice z negativnim realnim donosom gredo v stagflacijsko obdobje, ki bi lahko trajalo do nekaj let.

Velike institucije, upravljavci premoženja in hedge skladi bi lahko vsi bili prisiljeni sprejeti težko izbiro – ostati na trgu, prebroditi nevihto in tvegati tako kratke kot dolgoročne izgube ali ponovno uravnotežiti svoje portfelje z različnimi sredstvi, ki imajo boljše možnosti. rasti na stagflacijskem trgu.

Tudi če bi se samo nekateri institucionalni akterji odločili za slednjo pot, bi lahko videli, da se vedno več denarja steka v Bitcoin (BTC). Kriptoindustrija je bila priča brez primere Rast v institucionalnem posvojitvi, pri čemer sredstva, ki niso le Bitcoin, postanejo sestavni del številnih velikih naložbenih portfeljev.

Vendar bi lahko bil Bitcoin kot največje in najbolj likvidno kripto sredstvo tarča večine teh naložb.

Vir: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/